Материальная помощь относится к отчислениям непроизводственного характера. Она не касается результатов деятельности предприятия. Оказание материальной помощи предусмотрено как служащим в компании, так и уже уволившимся. Также начисления могут осуществляться в пользу сторонних лиц по разным основаниям, предусмотренным в законодательстве. Далее рассмотрим подробнее, кому положена материальная помощь, каков порядок ее получения.

Основания для выплат

Причинами, по которым может осуществляться выплата материальной помощи, являются:

- Уход в отпуск.

- Возмещение ущерба, возникшего вследствие какого-либо ЧП.

- Праздники.

- Гибель родственника служащего и так далее.

По одним основаниям отчисления осуществляются в пользу большинства или всех служащих. Например, это касается отпускного пособия. Оно выступает как единовременная материальная помощь. В других случаях пособие предоставляется в особых условиях. Например, трудящийся или иное лицо может подать заявление на материальную помощь (образец его будет приведен далее) при возникновении необходимости приобрести медикаменты, осуществить погребение родственника или для удовлетворения иных нужд. Такие отчисления носят социальный характер.

Величина

Размер материальной помощи устанавливает начальник компании. Величина может определяться в абсолютном выражении или быть представлена суммой, которая кратна должностному окладу с учетом конкретного случая и финансовых возможностей предприятия. Порядок, в соответствии с которым осуществляется отчисление, может предусматриваться в трудовом либо коллективном соглашении. В качестве источника для выплаты материальной помощи выступают доходы, полученные при текущей деятельности компании. Решение о необходимости распределении денежного пособия на предприятии принимает его руководитель.

Налогообложение материальной помощи

Вследствие многообразия причин, по которым может осуществляться такого рода выплата, у бухгалтеров предприятий часто возникают вопросы, касающиеся порядка отражения этих сумм в учете. Показывается материальная помощь в отчетности в зависимости от того, установлена она в трудовом договоре либо нет. Так, она будет признана внереализационным расходом и учтена на сч. 91.2 "Иные расходы", если не указана в соглашении. Если же материальная помощь прописана в договоре, то она является затратами на з/п.

Пособия бывшим служащим

Согласно ПБУ 10/99 (пунктам 4 и 12), такие отчисления включаются во внереализационные расходы. Поэтому они отражаются на счете 91 - "Иные расходы и доходы", субсчет "Прочие расходы". Поскольку эти затраты не учитывают при налогообложении прибыли , вследствие появления постоянной разницы в бухучете предприятия должно отражаться налоговое (постоянное) обязательство. Оно фиксируется по Дт сч. 99 "Прибыли и убытки" в корреспонденции с Кт сч. 68, на котором показываются расчеты по обязательным отчислениям в бюджет. Материальная помощь сотруднику не считается вознаграждением за его труд и не относится к компенсационным и стимулирующим выплатам. Поэтому к ней не применяют процентные надбавки и районные коэффициенты, которые установлены для лиц, осуществляющих свою профессиональную деятельность на предприятиях, находящихся в районах Крайнего Севера и приравненных к ним.

Удержания

В практике достаточно часто возникают ситуации, когда материальная помощь сотруднику положена в соответствии с каким-либо основанием, но с его доходов следует взыскать алименты. Виды тех поступлений, с которых осуществляется такое удержание, установлены в соответствующем перечне. Так, например, если гражданину начисляется материальная помощь в связи со стихийным бедствием, хищением имущества, пожаром, смертью, увечьем у него либо у его родственников, алименты с нее не взыскиваются. Не осуществляется удержание с пособия, полагающегося при заключении брака. Алименты не вычитаются, если назначена материальная помощь при рождении ребенка.

Документальное оформление

Так как отсутствует унифицированная форма, возникают некоторые трудности. В соответствии со ст. 9, п. 2, ФЗ, регулирующем бухгалтерский учет, документы, для которых не предусматриваются специальные бланки, могут приниматься при наличии необходимых реквизитов. Поэтому материальная помощь работнику может начисляться при поступлении соответствующего распоряжения, в котором присутствуют:

- Наименование акта.

- Дата составления.

- Название предприятия.

- Содержание операции.

- Показатели в денежном и натуральном выражении.

- Должности служащих, ответственных за совершение операции и правильность оформления, а также их личные подписи.

Основания невключения в расходы на оплату труда

Прежде чем привести законные доводы, следует разъяснить само понятие зарплаты. Оно определено в ст. 129 ТК. Оплатой труда признается система отношений, которые связаны с установлением и реализацией выплат сотрудникам за их профессиональную деятельность по закону, иным нормативным актам, коллективным или трудовым контрактам, соглашениям, локальным документам. Зарплата зависит от квалификации, качества, количества и сложности деятельности. Материальная помощь не относится к данной категории, так как она:

- Не касается исполнения служащим его профессиональных обязанностей.

- Не относится к деятельности предприятия в целом, направленной на приобретение выгоды. Это значит, что она не снижает налоговую базу.

В НК установлено, что такая помощь формируется без учета расходов на любые виды вознаграждений, кроме тех, которые указаны в трудовом договоре. Согласно кодексу, не принимаются во внимание и суммы материальной помощи при начислении налоговой базы.

Взносы в ПФР

Они также не вычитаются из начисленной материальной помощи. Поскольку она имеет социальную направленность и не рассматривается как часть зарплаты, освобождение от удержания взноса согласуется с принципами, в соответствии с которыми осуществляется пенсионное страхование. В частности, трудовая пенсия должна формироваться в первую очередь за счет сумм, величина которых устанавливается с учетом квалификации служащего, качества, сложности и условий осуществления им профессиональной деятельности.

Взносы в ФСС

Эти сборы не уплачиваются с таких выплат, как:

- Материальная помощь при рождении ребенка в течение первого года его жизни (не более 50 тысяч на каждого).

- Пособие гражданину, пострадавшему в теракте на территории России.

- Материальная помощь работнику в случае смерти его родственника.

- Пособие вследствие стихийного бедствия или иного ЧП, причинившего гражданину материальный ущерб или вред здоровью.

Из этого можно сделать вывод, что с сумм, предоставляемых физлицам на иных основаниях, должен удерживаться страховой взнос. Сотрудники ФСС считают, что удержания с материальной помощи должны осуществляться. Однако на этот счет существует и иная точка зрения. Она основывается на следующих доводах:

- В качестве базы для начисления страхового взноса выступает оплата труда (доход).

- Материальная помощь не относится к таким доходам, поскольку она не предусматривается при начислении з/п. При предоставлении пособий не учитываются результаты конкретной деятельности служащих.

- Расходы на выплату материальной помощи не принимаются во внимание при установлении налоговой базы. Это обусловлено тем, что они производятся не из фонда по оплате труда, а за счет чистого дохода.

Из этого следует, что в каждой конкретной ситуации руководству предприятия придется самостоятельно принимать решение о том, нужно ли удерживать страховые взносы с пособий или нет в случаях, которые не предусматривает законодательство. При принятии положительного решения вполне вероятно, что начальнику придется отстаивать свое распоряжение в судебном порядке.

НДФЛ

В ст. 217 НК установлен перечень доходов, получаемых работниками, не подлежащих обложению налогом. К ним, в частности, кроме приведенных выше выплат, относят суммы, не превышающие четырех тысяч рублей в год.

Это, например, могут быть выплаты к отпуску, денежная помощь при сложном материальном положении, бывшим служащим, вышедшим на пенсию, и так далее. НДФЛ будет удерживаться с сумм, превышающих 4 тысячи рублей в год.

Ставка

Материальная помощь признается доходом, подлежащим налогообложению по тарифу 13%, если превышен необлагаемый предел. Стандартные вычеты предоставляются организацией, которая выступает в качестве источника дохода, по выбору плательщика в соответствии с его письменным обращением и документами, которые подтверждают право на данные вычеты. Если денежная помощь передается бывшим сотрудникам - пенсионерам, то они могут получить эти отчисления при условии, что подадут заявление до окончания года. Если пособие отчисляется в счет трудящегося каждый месяц на протяжении календарного года, вычеты предоставляются с начала соответствующего периода. Вместе с этим общая величина материальной помощи уменьшается на 4 тысячи рублей (необлагаемую сумму). В бухучете НДФЛ, который удержан с суммы, превышающей 4 тысячи рублей, должен отражаться следующей записью: Дт 70 (76) Кт 68, субсч. "Расчеты по НДФЛ".

Малоимущие и незащищенные категории

Лицам, входящим в эти категории, предоставляется единовременная материальная помощь. Она может предоставляться как в денежном виде, так и в натуральной форме. Единовременное пособие выплачивается из местного, федерального и регионального бюджетов, внебюджетных фондов по программам, утвержденным уполномоченными органами госвласти ежегодно. Такие суммы также освобождаются от НДФЛ.

Предоставление отчетности

Налоговые агенты - предприятия, выступающие в качестве источника выплаты доходов, приведенных в ст. 217, п. 8, обязаны вести учет предоставляемых сумм вне зависимости от их величины. Сведения о данных начислениях предоставляются в соответствующий орган по форме №2-НДФЛ. В ходе заполнения отчетности предприятия указывают полную сумму этих доходов по каждому основанию за период и налоговый вычет, не превышающий 4 тысяч рублей. Если помощь начисляется бывшим служащим в величине меньше 4 тысяч рублей, сведения об этом предприятие в обязательном порядке предоставляет в налоговый орган по форме №-2 НДФЛ.

Отчисления по прибыли

По ст. 270, п. 23 и 21 НК материальная помощь служащим предприятия вне зависимости от ее оснований не включается и не учитывается при налогообложении прибыли. Данное положение действует вне зависимости от того, предусмотрено ли пособие в трудовом либо коллективном договоре или нет. Во избежание расхождений между налоговым и бухгалтерским учетом включать материальную помощь в документацию, регламентирующую систему оплаты трудовой деятельности служащих, нецелесообразно. Расходы, которые касаются предоставления пособий бывшим работникам организации, также не уменьшают величину учетной прибыли. Это обусловлено тем, что по пункту 16 ст. 270 НК в ходе определения налоговой базы не учитываются расходы в форме стоимости имущества, переданного безвозмездно. К этой категории относят работы, услуги, вещные права, а также ценные бумаги и денежные средства.

Пакет документов

Служащий, которому необходимы дополнительные денежные средства, должен написать заявление на материальную помощь. К этой бумаге должны быть приложены следующие документы:

- При смерти члена семьи - копия свидетельства о смерти, при необходимости - экземпляры актов, подтверждающих родство (свидетельство о рождении, браке).

- Решения органов госвласти, справки из СЭС, ДЭЗ и других инстанций, подтверждающие факт чрезвычайной ситуации.

- Бумаги, удостоверяющие возникновение теракта на территории России (например, справка МВД).

- Свидетельство о рождении ребенка при необходимости получить деньги на его содержание.

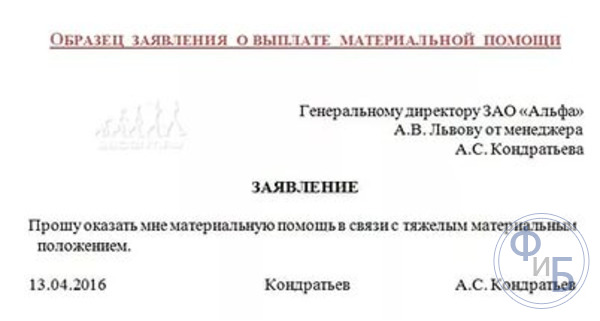

Заявление на материальную помощь: образец

В документе должна присутствовать информация о том, кому адресуется просьба и от кого поступает. Вверху справа указывается Ф.И.О. начальника предприятия, должность, название компании, а также Ф.И.О. и должность служащего. Ниже по центру следует написать слово "заявление". Далее высказывается просьба о предоставлении материальной помощи, указываются основания для этого. В качестве доказательства причин в приложении приводится перечень документов, подтверждающий обстоятельства, которые были указаны в содержании. Копии бумаг должны прилагаться к заявлению. В самом низу ставятся подпись и дата составления. В тексте заявитель может также указать сумму, на которую он рассчитывает.

Дополнительно

Следует отметить, что денежное пособие не является долгом руководителя, а факт написания заявления, указание суммы ожидаемой помощи, а также сами обстоятельства, послужившие причиной для обращения, не порождают обязательств руководителя удовлетворить просьбу. Величина пособия, указанная в заявлении, может служить только в качестве ориентира для нанимателя. Конечную сумму устанавливает начальник, исходя из финансовой ситуации на предприятии и сложности обстоятельств заявителя. Если руководитель решает удовлетворить просьбу, составляется соответствующий приказ. На основании него заявитель получит денежную сумму в кассе предприятия.

В заключение

В НК нет четкого определения относительно того, кого следует признавать в качестве членов семьи сотрудника. В соответствии со ст. 2 Семейного кодекса к ним относят детей, родителей (усыновленных, усыновителей), супругов. При этом не имеет значения факт совместного проживания. В п. 1 статьи 11 НК предусматривается, что термины, понятия и институты семейного, гражданского и прочих отраслей права используются в том значении, в котором они применяются в них непосредственно, если другое не оговаривается законодательством. Это, в свою очередь, означает, что материальная помощь, выплачиваемая членам семьи служащего, также освобождается от НДФЛ. Для подтверждения этого права необходимо представить соответствующе доказательства.

Организация (общий режим налогообложения) планирует оказать материальную помощь физическому лицу, которое не является работником организации. Как оформить выплату материальной помощи, в том числе помощи, выданной в форме подарка? Как производится бухгалтерский и налоговый учет операции в обоих вариантах?

Материальная помощь. документальное оформление

Материальная помощь выплачивается физическому лицу на основании приказа (распоряжения) руководителя о выплате материальной помощи, заявления физического лица, копии документов, подтверждающих основание для обращения за материальной поддержкой (при их наличии). Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме. При этом в приказе о выплате материальной помощи следует указать фамилию, имя и отчество лица, получающего помощь, причину выдачи материальной помощи, сумму материальной помощи.

Налогообложение. налог на прибыль

Расходы в виде материальной помощи, оказанной физическому лицу, как являющемуся, так и не являющемуся работником организации, не учитываются для целей налогообложения прибыли (п. 23 ст. 270 НК РФ, п. 49 ст. 270 НК РФ).

Бесплатная юридическая консультация:

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Из прямого прочтения этой нормы следует, что выплаты, производимые организацией в пользу физических лиц, с которыми у нее ни трудовые, ни гражданско-правовые договоры на выполнение работ, оказание услуг не заключены, в том числе и в виде материальной помощи, страховыми взносами не облагаются. Аналогичный вывод представлен в письмах Минздравсоцразвития России от 27.05.2010 N, от 19.05.2010 N, от 12.03.2010 N, ПФР от 18.10.2010 N 30-21/10970.

Учитывая изложенное, выплаты в виде материальной помощи, произведенные в пользу лиц, не состоящих с организацией в трудовых или гражданско-правовых отношениях, не являются объектом обложения страховыми взносами.

Согласно ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее - Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При перечислении выплат в пользу физических лиц вне рамок трудовых и гражданско-правовых договоров объекта обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний не возникает на основании ст. 20.1 Закона N 125-ФЗ.

Бесплатная юридическая консультация:

Таким образом, выплаты в виде материальной помощи, произведенные в пользу лиц, не состоящих с организацией в трудовых или гражданско-правовых отношениях, не являются объектом обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный от источников в РФ и (или) от источников за пределами РФ (п. 1 ст. 209 НК РФ).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом в ст. 217 НК РФ установлен перечень доходов, не подлежащих налогообложению. Согласно п. 28 ст. 217 НК РФ не подлежат налогообложению, в частности, доходы физических лиц, не превышающиеруб. за налоговый период, полученные в виде суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Из изложенного следует, что материальная помощь освобождается от обложения НДФЛ в соответствии с п. 28 ст. 217 НК РФ только в том случае, если она оказывается работникам или бывшим работникам организации.

Бесплатная юридическая консультация:

В данном случае организация планирует оказать материальную помощь физическому лицу, не являющемуся ее работником. Следовательно, доходы в виде материальной помощи не освобождаются от обложения НДФЛ и подлежат обложению НДФЛ в общеустановленном порядке по ставке 13% (п. 1 ст. 224 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст.ст. 214.1, 227 и 228 НК РФ), обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ. При этом такие организации именуются налоговыми агентами. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Кроме того, в соответствии с п. 2 ст. 230 НК РФ организация, выплачивающая доходы физическому лицу как налоговый агент, должна предоставить в налоговый орган по месту своего учета сведения о доходах физических лиц за этот налоговый период и о суммах начисленных и удержанных в нем налогов (не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме N 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@).

Если материальная помощь выплачивается лицу, не являющемуся сотрудником организации, по основаниям п. 8 ст. 217 НК РФ, среди которых, в частности, перечислены суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых:

Налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты;

Работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

Бесплатная юридическая консультация:

Налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты, то суммы такой единовременной помощи не облагаются НДФЛ. При этом положения п. 8 ст. 217 НК РФ применяются также к доходам, полученным налогоплательщиком в натуральной форме.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2 000 N 94н (далее - План счетов), не предусмотрено специального счета для учета материальной помощи.

Если материальная помощь выплачивается лицам, не состоящим с организацией в трудовых отношениях, выплату материальной помощи можно отражать с использованием счета 76 «Расчеты с разными дебиторами и кредиторами». К данным счетам рекомендуется открыть отдельный субсчет, например, «Материальная помощь».

По общему правилу выплата материальной помощи учитывается в составе прочих расходов организации (п. 2 и п. 12 ПБУ 10/99 «Расходы организации»), что отражается записью по дебету счета 91 «Прочие доходы и расходы» на субсчете «Прочие расходы».

При выплате материальной помощи в бухгалтерском учете будут сделаны следующие записи:

Бесплатная юридическая консультация:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Материальная помощь»

Начислена материальная помощь;

Дебет 76, субсчет «Материальная помощь» Кредит 50

Выплачена материальная помощь.

Подарок. документальное оформление

Бесплатная юридическая консультация:

Исходя из положений ст. 128, ст. 130 и ст. 572 ГК РФ к подаркам относятся, в том числе, деньги.

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. То есть дарение определяется как безвозмездная передача какого-либо имущества собственником этого имущества по договору дарения в собственность другому лицу.

Дарение, сопровождаемое передачей дара одаряемому, может быть заключено в устной или письменной форме. Пунктом 2 ст. 574 ГК РФ предусмотрено, что договор должен быть заключен в письменной форме, когда:

Дарителем является юридическое лицо, и стоимость дара превышает три тысячи рублей;

Договор содержит обещание дарения в будущем.

Бесплатная юридическая консультация:

Таким образом, если дарителем является юридическое лицо и если стоимость дара превышает три тысячи рублей, то договор дарения должен быть заключен в письменной форме, иначе он будет считаться ничтожным (п. 2 ст. 574 ГК РФ).

В бухгалтерском учете передача подарка в виде денежных средств отражается в порядке, описанном выше.

Налогообложение подарка. налог на прибыль

Согласно п. 16 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей. Таким образом, стоимость подарка (в том числе в виде денежных сумм), переданного физическому лицу, не уменьшает налоговую базу по налогу на прибыль.

Поскольку в рассматриваемом случае подарок вручается физическому лицу, которое не состоит с организацией в трудовых или гражданско-правовых отношениях, то стоимость подарка (в том числе в виде денежных сумм) страховыми взносами не облагается, поскольку не возникает объекта обложения в соответствии с ч. 1 ст. 7 Закона N 212-ФЗ. Аналогичный вывод представлен в письме Минздравсоцразвития России от 27.02.2010 N.

Бесплатная юридическая консультация:

Кроме того, стоимость подарка не облагается страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний на основании ст. 20.1 Закона N 125-ФЗ.

В соответствии с п. 28 ст. 217 НК РФ не подлежит обложению НДФЛ стоимость подарков, полученных налогоплательщиком от организаций, в сумме, не превышающейруб. за налоговый период. Это освобождение распространяется на всех физических лиц независимо от того, являются ли такие лица работниками организации.

Таким образом, если за налоговый период стоимость подарка не превышаетруб., то дохода, подлежащего обложению НДФЛ, у одаряемых не возникает. Следовательно, в данном случае организация при выплате дохода налоговым агентом не признается.

Если же стоимость подарка превышаетруб., то сумма превышения является доходом физического лица, подлежащим обложению НДФЛ. В этом случае организация признается налоговым агентом и должна исчислить, удержать у налогоплательщика и уплатить НДФЛ с выплаченной суммы физическому лицу в части, превышающейруб.

Эксперт службы Правового консалтинга ГАРАНТ

Бесплатная юридическая консультация:

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Комментарии читателей

В связи с тем, что данные расходы не учитываются для целей налогообложения прибыли, возникает необходимость применения ПБУ18

Бесплатная юридическая консультация:

Материальная помощь от работодателя - кому положена и как написать заявление, выплата и налогообложение

Жизненные ситуации порой заставляют человека изыскивать дополнительные финансовые средства. Государственная поддержка социально незащищенных лиц иногда не удовлетворяет даже элементарных потребностей. Быстрый и надежный способ получения денег, не требующий их возврата – выплата материальной помощи работнику предприятия. Начисляется в связи с тяжелым финансовым положением, возникшим вследствие события, во многом не зависящего от самого лица. Кроме пособий по особому случаю, может выдаваться работнику ежегодно во время отпуска на оздоровление.

Что такое материальная помощь

Согласно словарю терминов нормативно-технической документации, единовременная материальная помощь – услуга социально-экономической направленности, предоставляемая денежными средствами, продуктами, средствами ухода, одеждой и прочими оборотными активами. В бухгалтерском понимании – оплата работнику предприятия деньгами или товарами (услугами), которые можно определить в исчисляемом денежном эквиваленте.

Основное правило, с которым ассоциируется понятие матпомощи – доход получателя должен быть ниже прожиточного минимума в определенной местности. При этом учитывается доход всех членов семьи. Если семья планирует оформлять финансовое вспомоществование от государства, то без справок о составе семьи и с работы о доходах (2НДФЛ) не обойтись. Причем вполне может оказаться, что обновлять их придется не один раз.

Кому положена

Государство старается максимально обеспечить социальную поддержку своих граждан, устанавливая новые перечни выплат, пособий и льгот. Например, обратиться за матпомощью в официальные органы могут:

- малоимущие – после получения соответствующего статуса;

- многодетные семьи, если совокупный уровень дохода не превышает допустимую норму прожиточного минимума региона проживания на день обращения;

- граждане, пострадавшие от стихийных бедствий;

- матери-одиночки;

- пенсионеры;

- инвалиды.

Данный перечень является неполным. Данные категории граждан могут писать заявления о выплате ежегодно. Помимо указанных категорий лиц, получение единовременных выплат денежных средств положено любым гражданам в определенных ситуациях, в том числе трудоспособным, например, взявшим на себя расходы на погребение (матпомощь в связи со смертью выплачивается в течении полугода с даты смерти).

Бесплатная юридическая консультация:

Помимо государственной защиты, написать заявление на получение пособия на имя работодателя может любой наемный сотрудник, с которым заключен трудовой договор. И хотя законодательство прямо не обязывает работодателя осуществлять подобные выплаты, на практике они существуют в подавляющем большинстве организаций.

Форма, порядок и суммы устанавливаются руководителями в соответствии с коллективным договором предприятия на основании Трудового кодекса РФ. Отличие разных видов помощи имеет значение для определения размера налога на доходы физических лиц (НДФЛ), который удерживается бухгалтером при начислении.

Кто выплачивает

Государственные пособия выплачивают органы социальной защиты населения по результатам рассмотрения заявления и документов, подтверждающих право на получение. Пособие от работодателя выплачивает бухгалтерия по месту официального трудоустройства. В отдельных случаях компенсации различного рода получает сотрудник, который вышел на пенсию (ушел в декрет) к праздникам или знаменательным датам, тогда оплата происходит от профсоюзного комитета.

Виды материальной помощи

Матпомощь может классифицироваться по видам:

- целевая – в обязательном порядке подтверждается документами, выплачивается по приказу руководителя (болезнь, смерть родственника, рождение ребенка, получение материального ущерба и прочее). К этому же виду относится компенсации расходов служащих, понесенных в связи с выполнением служебных обязанностей;

- нецелевая – в документах цель использования называется не конкретно (например, тяжелое материальное положение сотрудника без указания причины);

- единовременная – выплачивается один раз в связи с конкретными обстоятельствами;

- периодическая, или постоянная – выплачиваемая ежегодно (либо с определенными интервалами) до устранения обстоятельств, влияющих на уровень дохода человека или семьи.

Материальная помощь сотруднику

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам - оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Бесплатная юридическая консультация:

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомит ь ся с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных - зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выпла та наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Бесплатная юридическая консультация:

Налогообложение материальной помощи

Выплата любого вида в су м ме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Как получить материальную помощь на работе

Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств. Если решение положительное, документы передаются в бухгалтерию для исполнения. В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

В связи с тяжелым материальным положением

При подаче заявления о предоставлении финансовых средств в связи с тяжелым материальным положением работнику необходимо написать заявление и приложить документы, подтверждающие право на получение средств:

Бесплатная юридическая консультация:

- справку о доходах членов семьи (при наличии официального трудоустройства);

- справку о составе семьи;

- другие документы, подтверждающие тяжелое положение (например, акт о непригодности жилья).

На лечение

При обращении с заявлением о предоставлении средств на лечение самого сотрудника или члена его семьи с вместе с заявлением предоставляются:

- заключение медицинского учреждения о необходимости проведения лечения;

- чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

К юбилею

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра. Но если такого распоряжения не поступило, юбиляр может позаботиться о себе сам, подав заявление и следующие документы:

- копию паспорта (страницы, где проставлена дата рождения);

- ходатайство непосредственного руководителя о выделении помощи.

В таких случаях возможны и выплаты бывшим сотрудникам (по решению руководителя и/или профкома).

При рождении ребенка

Пособие при рождении или усыновлении ребенка устанавливается коллективным договором, в котором указываются суммы, привязанные к окладу сотрудника, или 50 тыс. рублей. Для её оформления необходимо:

- заявление сотрудника;

- копия свидетельства о рождении ребенка;

- копия свидетельства о браке (при наличии).

На свадьбу

При женитьбе сотрудника выделяются денежные средства по следующим документам:

Бесплатная юридическая консультация:

- ходатайство непосредственного руководителя о выделении помощи (в больших организациях) или устная просьба к директору;

- заявление на имя руководителя о предоставлении матпомощи.

В связи со смертью родственников

Социальные выплаты на погребение ничтожно малы, поэтому без помощи работодателя часто не обойтись. Как правило, выплаты от предприятия выделяются оперативно, чтобы у сотрудника была возможность оплатить ритуальные услуги. Материальная помощь в связи со смертью оформляется с предоставлением документов:

- заявление на имя руководителя организации;

- копия справки о смерти, которая выдается в ЗАГС после получения медицинского свидетельства в больнице (морге).

Государственная материальная помощь

Правила, размеры и с т роки выплат финансовой помощи от государства регламентированы нормами Федерального закона № 178-ФЗ «О государственной социальной помощи». Оформляется и выплачивается органами социальной защиты населения. Выплачивается студентам, детям-инвалидам, пенсионерам, лицам, призванным на срочную военную службу, предпринимателям на развитие подсобного хозяйства и прочим социально незащищенным слоям населения после рассмотрения заявления и подтверждения права на выплату.

Малоимущим семьям

Выплаты малоимущим семьям зависят от региона проживания и суммы ежемесячного дохода супругов, разделенной на всех членов семьи. Включаются суммы заработной платы, дополнительных выплат, алименты. Федеральным законом предусмотрены суммы помощи в размере от 500 до 3000 рублей на каждого члена семьи в год. Поскольку такая сумма не может удовлетворить требования семьи, региональные власти региона могут увеличить дотацию. К примеру, малоимущим семьям Москвы доплата может увеличиться дорублей в год.

Многодетным семьям

При получении статуса многодетной семьи родители или один из родителей имеют право на ежегодную выплату помощи от государства. Выделяться она может как в финансовой форме, так и продуктами питания, одеждой и т. д. Для многодетных семей предусмотрено особое льготирование коммунальных услуг, оплата услуг питания в дошкольных учреждениях, уменьшение ставок по ипотеке – все это тоже можно считать дополнительной помощью государства.

Для матерей-одиночек

Матпомощь матерям-одиночкам зависит от дохода матери, в том числе от наличия или отсутствия разовых выплат, таких как помощь при рождении ребенка от работодателя. Для оформления необходимо в орган социальной защиты, помимо заявления, предоставить справку о доходах всех членов семьи, и справку о присвоении статуса матери-одиночки. Возможно, придется собрать другие документы по требованию инспектора соцзащиты. После получения положительного решения о назначении матпомощь выплачивается на карту или счет заявителя.

Бесплатная юридическая консультация:

Материальная помощь физическому лицу, не являющемуся работником

Планируем выплатить материальную помощь физ.лицу, не являющему работником нашей организации. Облагается ли данная выплата НДФЛ, страховыми взносами, берется ли в расходы по налогу на прибыль?

Единовременно выплаченная материальная помощь физическому лицу, не являющемуся работником организации, облагается НДФЛ, при этом уменьшение налоговой базы на 4000 руб. не предусмотрено.

В п. 28 ст. 217 НК РФ указаны виды доходов, освобождаемых от налогообложения НДФЛ, в сумме, не превышающей 4000 руб. за календарный год, однако в этот перечень материальная помощь лицу, не являющемуся работником, не входит, поэтому правовые основания для уменьшения налоговой базы на 4000 руб. отсутствуют, а значит, облагаемый НДФЛ доход физического лица, не являющегося работником организации, получившего единовременно выплаченную материальную помощь, составит вся выплаченная сумма.

Приложения

- Вопрос ___Как облагается НДФЛ материальная помощь физическо (49 kB)

- Вопрос О предоставлении стандартных налоговых вычетов по НД (40 kB)

- Вопрос Организация оказывает единовременную материальную по (51 kB)

Смежные вопросы:

Как облагается материальная помощь, в частности на лечение? (если можно бывшим сотрудникам)

Бесплатная юридическая консультация:

✒ С материальной помощи бывшим работникам НДФЛ удерживается в том же порядке (Пункты 8, 10 ст. 217….

Какие выплаты не облагаются страховыми взносами

какие выплаты облагаются страховыми взносами, а какие нет?

✒ Обязательными страховыми взносами в ПФР, ФСС и ФФОМС облагаются выплаты, начисленные в пользу работников - граждан РФ в рамках трудовых….

У нас умерло 2 бывших сотрудника: который давно уволен ему дали мат. помощь, другому - который недавно- по Вашему совету оформлю как компенсацию к отпуску. Эти суммы в отчетах РСВ, ФСС,….

Добрый день! Облагается ли НДФЛ и ПФ взносами материальная помощь выплаченная сотруднику в связи со смертью отца в размере 10тыс руб.

✒ Порядок исчисления НДФЛ и страховых взносов с….

Материальная помощь сотрудникам — одна из социальных гарантий в сложных жизненных ситуациях

У любого человека наступают такие обстоятельства, когда становится необходимой финансовая поддержка. Так, это обычно связывают с неблагоприятными жизненными ситуациями, а также радостными событиями, которые становятся не менее затратными.

Помощь, выплачиваемая учреждением сотрудникам в таких случаях, — одна из социальных гарантий, применяемая руководством организации во взаимоотношениях с работником. Так как поддержка в виде материальной помощи представляет собой передачу денежных средств, особое внимание нужно обратить на грамотное и юридически верное оформление документов, а также систему их налогообложения.

Подробнее об основаниях выплаты материальной помощи работникам и об оформлении соответствующих документов поговорим далее.

Рассматриваемый вид поддержки, которую оказывают , имеет специальную направленность – финансово поддержать сотрудника, который находится в тяжелом материальном положении.

Так как основная цель помощи – обеспечение необходимых материальных условий для решения имеющихся у сотрудника денежных проблем, такая выплата никак не зависит от собственных достижений работника, получить ее может любой сотрудник, попавший в затруднительное положение.

Материальная помощь имеет социальный и исключительно индивидуальный характер, поэтому начисляется только по заявлению работника, к которому он прикладывает документы, подтверждающие наступление обстоятельств, повлекших необходимость данной выплаты.

Обращаем внимание, что материальная поддержка не учитывается при подсчете среднего заработка работника, что имеет значение при предоставлении ему отпускных или декретных пособий.

Перечень оснований для произведения выплаты работнику

Основания оказания материальной помощи работникам

Действующее трудовое и гражданское не регламентирует порядок и причины, по которым производится начисление материальной помощи работодателем, поэтому обстоятельства, при наступлении которых выплачивается данный вид финансовой поддержки, определяются только самой организацией в локальных нормативных актах, разработанных работодателем.

Так, основания для получения материальной помощи могут быть перечислены в соответствующем Положении или коллективном договоре. Также некоторые организации прописывают такие основания непосредственно в трудовом договоре или же в Положении о премировании.

Вместе с тем, это не совсем правильный подход, так как рассматриваемый вид выплаты не зависит от трудовых достижений работника и является социальной мерой поддержки.

Наиболее часто материальная поддержка оказывается по следующим основаниям:

- Необходимость в дорогостоящем лечении. При этом, такое лечение должно быть действительно необходимым, то есть его нельзя заменить более недорогим вариантом.

- Значительный денежный ущерб. К такому ущербу относят, как правило, последствия пережитых работником чрезвычайных происшествий, природных катастроф, аварии, кражи, ограбления. Характер материальной поддержки в перечисленных ситуациях может иметь не только денежный, но и вещественный характер – допускается обеспечение необходимыми вещами или продуктами пострадавшего сотрудника.

- Семейные обстоятельства (свадьба, рождение ребенка, похороны).

- Выход на пенсию или уход сотрудника в отпуск. В данных ситуациях выплата предоставляется единовременно каждому сотруднику.

- Иные тяжелые жизненные ситуации. К таким обстоятельствам можно отнести воспитание детей — инвалидов; временно не работающего супруга или супругу; воспитание детей матерью или отцом – одиночкой и другие подобные ситуации, которые работник может подтвердить документально.

Стоит отметить, что при смерти сотрудника организации правом на материальную помощь обладают его ближайшие родственники (при наличии свидетельства о смерти и документов, которыми можно подтвердить родство).

Размер и виды оказываемой помощи

Размер и виды материальной помощи работникам

Такой вид финансовой поддержки, как материальная помощь, можно разделить на следующие виды:

- (разовая) и периодическая (зависит, соответственно, от периодов начисления);

- денежная (рубли) либо материальная (товары, продукты питания и т. д.);

- целевая (связана с определенными обстоятельствами, возникшими у сотрудника) и нецелевая (не требует определенной цели, подтвержденной документами, в силу чего ограничивается лимитированной суммой).

Величина материальной помощи может быть установлена только непосредственно самим руководителем организации и определена исходя из конкретного случая и финансовых возможностей организации.

Материальная финансовая поддержка может быть выплачена из средств, являющихся прибылью, полученной при осуществлении компанией своей деятельности. Решение о необходимости начисления денежного пособия в организации принимается непосредственно руководством.

Вместе с тем, нужно обратить внимание, что данный вид социальной поддержки не обязательно может быть оформлен в денежной форме. Согласно локальным нормативным актам организации, которые регулируют данный вопрос, материальная помощь может быть выдана необходимыми вещами или товарами. Также, на усмотрение руководства, материальная помощь может быть выполнена путем безвозмездного оказания каких-либо услуг или оплате счетов за данные услуги.

Документы, которые необходимо представить работнику

Как уже отмечалось выше, порядок выплаты такого денежного , как материальная помощь, закрепляется во внутренних нормативных документах организации.

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Рассмотрим подробнее, какие документы будут вам необходимы для представления руководителю в каждой из вышеперечисленных ситуаций.

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы , подтверждающие иную тяжелую ситуацию сотрудника.

Порядок рассмотрения заявления

Заявление работника на оказание материальной помощи

В процессе рассмотрения личного сотрудника с просьбой выплатить материальную помощь руководитель организации визирует документ с указанием дальнейших действий – удовлетворить данное заявление или же отказать в социальной выплате.

После одобрения заявления работника готовится приказ о перечислении сотруднику денежной или иной выплаты. В приказе руководителя должно быть указаны, в том числе, основание, размер и сроки выплаты оказываемой поддержки, источник данной выплаты.

Приказ, в силу отсутствия требования закона об оформлении данного документа, издается в свободной форме, разработанной и применяемой конкретной организацией, а также регистрируется в журнале внутреннего документооборота.

Особенности оформления Положения о материальной помощи

Возможность осуществления выплат работникам финансовой помощи от работодателя предусматривается, как уже говорилось выше, локальными нормативными актами конкретной организации.

Действующее законодательство не регламентирует порядок утверждения данного документа, поэтому о материальной помощи (далее – Положение) составляется в свободной форме с соблюдением требований ст. 8 Трудового кодекса Российской Федерации. Вместе с тем, при наличии в организации профсоюзного органа, согласование с ним утверждения Положения является обязательным.

Порядок оформления и утверждения Положения можно представить следующим образом:

- Руководитель организации должен издать приказ о создании на предприятии проекта Положения с назначением ответственных за это лиц и указанием сроков исполнения работы.

- Подготовка проекта Положения ответственными сотрудниками.

- Согласование проекта Положения с профсоюзным органом предприятия.

- Утверждение приказом руководителя и вступление в силу Положения.

- Знакомство сотрудников под личную роспись с утвержденным Положением.

Утвержденное Положение должно содержать следующие основные моменты:

- перечень оснований для осуществления выплаты;

- суммы, которые подлежат выплате по каждому из оснований;

- порядок обращения за материальной поддержкой;

- перечень необходимых документов, подлежащих представлению сотрудником;

- сроки рассмотрения заявления работника;

- последовательность назначения и перечисления материальной помощи;

- права и обязанности сотрудников и руководителя организации по вопросу начисления материальной поддержки.

Также руководитель может указать в Положении, что принятие решения по одобрению заявления сотрудника о предоставлении выплаты или отказе в его удовлетворении принимается в зависимости от конкретной ситуации и финансового положения компании.

Налогообложение

Налогообложение материальной помощи работнику

Вопрос налогообложения материальной поддержки, которая выплачивается работнику, интересует практически всех работодателей. На законодательном уровне особенности и налогообложения материальной помощи регулируются Налоговым кодексом Российской Федерации в статьях 270 и 217.

По общему правилу, финансовая поддержка для работников, сумма которой не превышает 4000 рублей за календарный год, не подлежит налогообложению (п. 28 ст. 217 НК РФ).

Специальные основания начисления НДФЛ устанавливаются для выплат, произведенных по обстоятельствам, которые перечислены в ст. 217 НК РФ. Остановимся более подробно на самых распространенных из них:

- Рождение, а также усыновление или удочерение ребенка.

- Смерть близких родственников сотрудника, оказание помощи семье умершего работника (в том числе бывшего и вышедшего на пенсию).

- Значительный финансовый ущерб (чрезвычайная ситуация, стихийное бедствие).

На основании изложенного, материальная поддержка может быть оказана любому сотруднику организации, попавшему в тяжелое материальное положение, по различным причинам и в порядке, предусмотренном локальным нормативным актом предприятия.

Так как на уровне действующего законодательства данный вопрос урегулирован достаточно формально, весомое значение отводится разработке и утверждению внутренних нормативных актов, в которых работодателю необходимо подробно урегулировать все нюансы начисления материальных выплат сотрудникам, в том числе с учетом особенностей конкретной организации.

Как оформить материальную помощь работникам, узнаете из следующего видео:

Форма для приема вопроса, напишите свой

Сегодня, для отдельной категории граждан государство предусматривает материальную помощь. Такая поддержка в виде денежных средств предоставляется тем семьям или гражданам, которые попали в трудное финансовое положение. Это может быть связано с потерей работы, болезнью и другими ситуациями.

Получить материальное вспоможение можно в организации от работодателя, или в учебном заведении. На сегодняшний день, практически в каждом учреждении часть бюджета предусмотрена именно на предоставление финансовой помощи.

Для получения такой стипендии, студент должен подходить под следующие критерии:

- Воспитание в неполной семье или признание полным сиротой

- Общий доход семьи не достигает прожиточного минимума

- Наличие инвалидности или тяжелой болезни

- Сложение обстоятельств, которые привели к потери имущества

- Студент является ребенком из многодетной семьи

- Родители студента пенсионеры

Кому положена материальная помощь?

Государственная денежная помощь по заявлению предоставляется таким категориям граждан:

- Полные и неполные

- Одинокие матери, самостоятельно воспитывающие детей

- Беременные женщины (с 12 недели беременности)

- Дети несовершеннолетних родителей

- Одинокие, не работающие пенсионеры, начиная с возраста 65 лет

- Нетрудоспособные инвалиды любого возраста и созданные ими семьи

- Неполные семьи (матери-одиночки, разведенные супруги, семьи которые потеряли кормильца)

- Семьи с наличием детей-инвалидов

- Дети, признанные круглыми сиротами

Материальная помощь неполным семьям начисляется в двойном размере на весь период декретного отпуска. Начисление денежных средств производиться с месяца подачи заявления.

Какие документы нужны для получения денежного вспоможения?

- Непосредственно само заявление

- Документы, которые подтверждают факт чрезвычайной ситуации

Куда обращаться за получением государственной помощи?

Для получения материальной помощи, заявителям надо обращаться в разные инстанции, так как все зависит от самого вида вспоможения. К примеру, за единовременным пособием трудоустроенные граждане подают документы по месту своего трудоустройства, а безработным надо обращаться в местную организацию социальной защиты населения.

Малообеспеченным нужно подавать все бумаги в городскую администрацию по управлению социальными вопросами. Для предоставления социальной стипендии, необходимо обращаться со всеми документами в деканат учебного учреждения.

Что касается материнского капитала и пособий многодетны семьям, то для получения этих видов помощи следует со всеми вышеперечисленными документами обращаться в органы соц защиты граждан.

В каком виде предоставляется материальная помощь?

Семьям, у которых появился , полагается помощь, предоставляемая в виде денежного сертификата. Для семей, которые недавно потеряли кормильца, или где оба родителя являются нетрудоспособными, положено денежное вспоможение в виде социальных пенсий.

Напишите свой вопрос в форму ниже Внимание, только СЕГОДНЯ!

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.