Прекращает использоваться по причине износа (морального или физического), не подлежит ремонту и восстановлению и не приносит компании экономическую выгоду – его необходимо списать . При этом стоит учитывать, что полное начисление амортизации не является основанием для списания основного средства с баланса. Если с ОС все в порядке, и оно продолжает использоваться, его продолжают учитывать в бухучете.

Процедура списания основного средства на первый взгляд не кажется сложной, однако она должна быть правильно оформлена всеми необходимыми документами. Одним из документов, необходимым для списания основных средств является акт выявленных дефектов (образец вы найдете ниже), однако давайте разберемся по порядку.

Установлением причин списания объекта основных средств должна заниматься специально созданная комиссия, которая назначается приказом руководителя организации. Именно комиссия будет проводить проверку и заполнять акт о выявленных дефектах оборудования. В состав комиссии должны быть включены главный бухгалтер и работники, на которых возложена ответственность за сохранность объектов основных средств. Комиссия, в частности, обязана:

- осмотреть объекты, подлежащие ликвидации;

- установить причины ликвидации объекта (ухудшены эксплуатационные характеристики, устаревание ОС и нерентабельность его дальнейшего использования и др.);

- если выбытие объекта происходит преждевременно, то определить работников, которые должны нести ответственность за преждевременное списание, вынести рекомендации по устранению подобных ошибок в деятельности;

- определить, возможно ли дальнейшее использование отдельных частей или материалов ОС, оценить их;

- оформить все необходимые документы по списанию оборудования.

Акт дефектации оборудования будет являться объяснением, почему оборудование подлежит списанию, будет являться доказательством обоснованного, а не фиктивного списания, с точки зрения экспертной комиссии. Кроме того, информация, полученная во время составления акта, поможет проанализировать допущенные ошибки (если таковые имели место быть), устранить причины, которые вызвали или могли вызвать преждевременное выбытие основного средства.

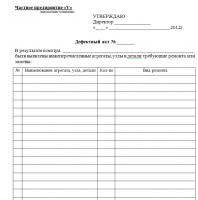

Акт дефектовки (образец)

Компания имеет право самостоятельно разработать необходимые формы документов, в том числе для оформления списания основного средства. Используемые документы должны быть закреплены в учетной политике организации. Акт дефектовки компания может разработать «с нуля» или использовать в качестве образца унифицированные формы документов.

Какую информацию целесообразно включить в акт дефектации?

- Полное наименование компании, структурного подразделения, за которым закреплено основное средство, подлежащее списанию;

- Полный состав комиссии, с указанием должностей, ФИО;

- Подробная информация об объектах, подлежащих списанию (наименования, заводские номера, годы выпуска, плановый срок использования, стоимость и т.д.);

- Информация о том, что основное средство в дальнейшем не может использоваться;

- Подробное описание дефектов , которые были обнаружены, установленные неисправности, по причине которых ОС подлежит списанию;

- Заключение комиссии экспертов, подтверждающее нерентабельность дальнейшего использования ОС, подлежавших списанию, нецелесообразность дальнейшего ремонта.

Документ подписывают все члены экспертной комиссии. Ниже вы можете ознакомиться с образцом заполнения организацией акта дефектации, разработанной по самостоятельной форме.

Новая форма "Акт о выявленных дефектах оборудования" официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Подробнее о применении формы "Акт о выявленных дефектах оборудования":

- Документальное оформление операций по учету основных средств

Приеме-передаче оборудования в монтаж ОС-16 Акт о выявленных дефектах оборудования... о выявленных дефектах оборудования (форма №ОС-16). Зачисление смонтированного и готового к...

- Документальное оформление модернизации основных средств

Приеме-передаче оборудования в монтаж ОС-16 Акт о выявленных дефектах оборудования...

- Субсидия: Доход минус расход = 0

Об учете субсидий, полученных упрощенцами на развитие бизнеса и на открытие своего дела. Об учете субсидий, полученных упрощенцами на развитие бизнеса и на открытие своего дела. Есть два вида субсидий, для которых при УСНО установлен льготный порядок налогообложения. Субсидия - денежная помощь государства организациям и предпринимателям в обмен на соблюдение ими определенных условий. Вид 1 . Субсидии, полученные в рамках госпрограмм, направленных на снижение напряженности на рынке...

- Учет движения материальных ценностей

О выявленных дефектах оборудования (форма №ОС-16) . Зачисление смонтированного и готового к...

- Порядок кредитования предприятий агропромышленного комплекса

Формам №ОС-1, №ОС-15, №ОС-16 (заверяются заемщиком). Если машины или...

- Комфорт и удобство в служебном авто

О выявленных дефектах оборудования (форма № ОС-16, утвержденная постановлением Госкомстата России от...

- Виды ремонта основных средств

Выявленных дефектах оборудования по форме №ОС-16, утвержденный постановлением Госкомстата Российской Федерации... акта о выявленных дефектах оборудования №ОС-16, утвержденную Постановлением Госкомстата №7. Составление... акта именно по форме №ОС-16 обязательно, если дефекты основных средств...

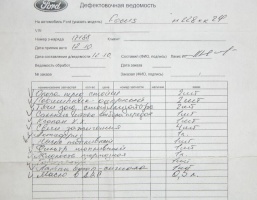

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

В КАКОМ СЛУЧАЕ И КОМУ НЕОБХОДИМО ОФОРМЛЯТЬ ДЕФЕКТНЫЙ АКТ

С 12 июля 2011 г. вступило в силу постановление Минстройархитектуры РБ от 29.04.2011 № 14 "Об установлении формы дефектного акта" (далее - постановление № 14), которым утверждена новая форма. Сразу оговоримся, что в данном комментарии речь пойдет о новой форме, потому что нормативный акт не вносит изменения в старую форму дефектного акта.

Дефектный акт формы С-1 (далее - дефектный акт) подлежит применению организациями независимо от организационно-правовой формы и формы собственности и индивидуальными предпринимателями, составляется для обоснования принятия решения о проведении текущего ремонта и служит исходным документом для составления сметы на проведение строительно-монтажных работ по текущему ремонту.

Важно! Обращаем внимание, что дефектный акт служит исходным документом для составления сметы на проведение ремонтных работ, выполняемых хозяйственным или подрядным способом.

Справочно: под термином "ремонт" (зданий, сооружений, инженерных и транспортных коммуникаций) согласно подп. 3.3.10 п. 3 ТКП 45-1.04-206-2010 (02250) (утвержден постановлением Минстройархитектуры РБ от 22.04.2011 № 132) следует понимать совокупность работ и мероприятий по восстановлению работоспособности или исправности здания, сооружения, коммуникаций, их частей и (или) элементов, включая строительные конструкции и инженерное оборудование, не подпадающих под определение реконструкции. Кроме того, к ремонту относят технические работы, связанные с восстановлением основных физико-технических и эстетических показателей (несущая способность, жесткость, теплозащита, отделка и т.д.), потребительских качеств, утраченных в процессе эксплуатации. В состав работ входят все виды ремонтных работ, в т.ч. аварийные работы, включая замену отдельных элементов или конструкций, местное утепление и звукоизоляцию с применением современных материалов и технологий. Ремонт подразделяют на текущий и капитальный.

Текущий ремонт - это ремонт, который производят с целью предотвращения дальнейшего интенсивного износа, восстановления исправности и устранения повреждений конструкций и инженерного оборудования зданий и сооружений (подп. 3.3.19 п. 3 ТКП 45-1.01-4-2005 (02250)). Перечень основных видов работ, выполняемых при текущем ремонте зданий и сооружений, приведен в приложении А (рекомендуемое) к ТКП 45-1.04-206-2010 (02250).

Утвержденную форму дефектного акта и порядок применения следует отличать от формы дефектного акта и порядка применения, изложенных в ТКП 45-1.02-104-2008 "Проектная документация на ремонт, модернизацию и реконструкцию жилых и общественных зданий и сооружений. Порядок разработки и согласования" (далее - ТКП 45-1.02-104-2008), утвержденном и введенном в действие приказом Минстройархитектуры РБ от 27.11.2008 № 433.

В частности, форма дефектного акта, указанная в приложении Д к ТКП 45-1.02-104-2008, входит в состав проектной документации на капитальный ремонт и модернизацию и является рекомендованной.

Справочно: капитальный ремонт - ремонт, связанный с восстановлением основных физико-технических, эстетических и потребительских качеств зданий и сооружений, утраченных в процессе эксплуатации (подп. 3.3.4 п. 3 ТКП 45-1.01-4-2005 (02250)). Перечень основных видов работ, выполняемых при капитальном ремонте зданий и сооружений, изложен в приложении Б к ТКП 45-1.04-206-2010 (02250).

Модернизация - это совокупность работ и мероприятий, связанных с повышением потребительских качеств зданий, сооружений, коммуникаций, их частей и (или) элементов, с приведением эксплуатационных показателей к уровню современных требований в существующих габаритах (подп. 3.3.5 п. 3 ТКП 45-1.01-4-2005 (02250)). Перечень основных видов работ, выполняемых при модернизации зданий и сооружений, приведен в приложении В (рекомендуемое) к ТКП 45-1.04-206-2010 (02250).

В ПЕРИОД С 3 ИЮНЯ ПО 11 ИЮЛЯ 2011 Г. СЛЕДУЕТ ИЛИ ОФОРМЛЯТЬ ДЕФЕКТНЫЙ АКТ ПО РАНЕЕ УТВЕРЖДЕННОЙ ФОРМЕ, ИЛИ ФОРМУ РАЗРАБОТАТЬ САМОСТОЯТЕЛЬНО

Ранее действовавшая форма дефектного акта была утверждена постановлением Минстройархитектуры РБ от 11.04.2005 № 13 "Об утверждении форм первичных учетных документов в строительстве и Инструкции о порядке применения и заполнения форм первичных учетных документов в строительстве" (далее - постановление № 13).

Однако с 3 июня 2011 г. на основании постановления Минстройархитектуры РБ от 29.04.2011 № 15 постановление № 13 утратило силу.

Чем руководствоваться в период с 3 июня по 11 июля 2011 г., законодательно не прописано, но следует или оформлять дефектный акт по ранее утвержденной форме, или форму разработать самостоятельно.

Обоснуем необходимость составления такого первичного документа:

1) первичный учетный документ - документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета (ст. 2 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (далее - Закон № 3321-XII));

2) формы первичных учетных документов организации, не содержащиеся в альбомах первичных учетных документов, необходимо разработать самостоятельно. Разработанные первичные учетные документы должны в обязательном порядке содержать все реквизиты, предусмотренные для первичного учетного документа ст. 9 Закона № 3321-XII.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Кроме того, разработанная форма первичного документа должна быть утверждена соответствующим организационно-распорядительным документом и отражена в учетной политике организации;

3) для целей налогового учета необходимо учитывать нормы ст. 130 Налогового кодекса РБ, а именно то, что затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав, природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете. Затраты по производству и реализации товаров (работ, услуг) определяют на основании документов бухгалтерского учета (при необходимости - посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) и отражают в том налоговом периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) с учетом некоторых особенностей.

Лицевая сторона дефектного акта осталась без изменений и заполняется следующим образом…

Сравнение с ранее действовавшей формой дефектного акта позволяет сделать вывод, что лицевая сторона дефектного акта осталась без изменений.

Как и ранее, дефектный акт составляет комиссия, которая создается по приказу (распоряжению) руководителя организации.

Комиссия в полном составе выходит на обследуемый объект и производит его визуальный осмотр. Все выявленные недостатки и повреждения, подлежащие устранению, фиксируются в дефектном акте с обязательным уточнением их места и примерного объема работ. Текстовое описание недостатков и повреждений выполняют в произвольной форме.

Для точного указания обследуемого объекта в строке "(наименование объекта)" следует указывать наименование площадки, номер здания и (или) комнаты, расположение коридора и т.д.

В дефектном акте приводят:

Информацию о наличии стесненных и усложненных условий производства работ (с указанием факторов, характеризующих такие условия);

Данные о механизмах, применяемых при производстве работ;

Другие сведения, учитываемые при определении стоимости работ.

Заполнение кода по ОКУД является обязательным, и для дефектного акта формы С-1 код будет 0501030.

В соответствующих строках формы С-1 в произвольном виде приводят сведения о стесненных и усложненных условиях производства работ и особенностях технологии ведения работ с применением грузоподъемных механизмов, люлек электрических, автовышек и другие данные, необходимые для определения сметной стоимости работ.

Примерный (укрупненный) перечень видов предполагаемых строительно-монтажных работ указывают в дефектном акте и составляют по результатам первичного осмотра объекта ремонта.

Также в графе "Примечание" указывают необходимую заказчику дополнительную информацию.

С учетом изложенного порядок заполнения новой формы дефектного акта может быть следующим:

Оборотная сторона дефектного акта изменена и заполняется следующим образом…

Оборотная сторона дефектного акта по сравнению с ранее действовавшей формой изменена.

Ранее указанию подлежал "Примерный (укрупненный) перечень видов ремонтных работ", в новой форме дефектного акта указывается "Примерный (укрупненный) перечень видов строительномонтажных работ".

Справочно: перечень видов работ и услуг, относящихся к строительной деятельности, приведен в приложении к постановлению Минстройархитектуры РБ от 10.05.2011 № 17.

При необходимости в укрупненном перечне работ указывают конкретное место выполнения строительно-монтажных работ. Указывают его и в ситуации, когда в строке "(наименование объекта)" лицевой стороны дефектного акта или при описании дефектов и их местоположения отсутствует достаточная конкретика.

В графе "Примечание" на оборотной стороне дефектного акта при необходимости дают обоснование соответствующих видов работ, указывают расценки по ним или приводят другую необходимую заказчику дополнительную информацию.

В рассмотренной выше ситуации оборотная сторона акта может быть заполнена следующим образом:

На основании приведенного в дефектном акте укрупненного перечня работ подрядчик или ремонтно-строительное подразделение организации составляет смету на проведение текущего ремонта.

Таким образом, при выполнении работ по текущему ремонту зданий, сооружений или инженерных систем составляют дефектный акт и смету. Сметную стоимость таких работ формируют в соответствии с Инструкцией по определению сметной стоимости строительства и составлению сметной документации, утвержденной постановлением Минстройархитектуры РБ от 03.12.2007 № 25.

Расчеты за выполненные работы осуществляют с применением форм первичных учетных документов в строительстве формы С-2 и С-3.

Важно! Форма С-2 "Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ" утверждена постановлением Минстройархитектуры РБ от 29.04.2011 № 13. Отмененную форму С-3 применяют с учетом письма-разъяснения Минстройархитектуры РБ от 03.06.2011 № 11-1-34/582.

Александр Москалюк, инженер-строитель

Татьяна Сукристик, аудитор

Исходя из общей формулировки, дефектный акт являет собой документ первичного учета, содержащий в себе перечисление выявленных неисправностей и прочих проблемных моментов, выявленных в ходе обследования объекта, с рекомендациями экспертной комиссии по их исправлению.

Акт должен составляться, в том числе, и при таких обстоятельствах:

- в ходе проведения планового осмотра объекта;

- при необходимости выполнения осмотра объекта по причине перебоев в его функционировании;

- когда осмотр проводится в процессе приемки объекта после выполнения ремонтных или монтажных работ, а также при введении его в эксплуатацию.

Основываясь на этом акте:

- организовывается проведение ремонтных и восстановительных работ в рамках выявленных дефектов/неисправностей;

- проводится списание расходов материалов, необходимых для выполнения обозначенных выше работ;

- непосредственно списывается обследованный объект, при комиссионном заключении о невозможности проведения восстановительных работ и последующей эксплуатации объекта.

Как таковой, акт представлен большей частью в виде таблицы, с обозначением информации о выявленных проблемных участках обследуемого объекта.

Цена расходов, которые необходимо будет понести для исправления обнаруженных дефектов, в документе не отображается, иначе документ приобрел бы признаки сметы.

Цель составления такого документа – удостоверить текущее состояние, в котором находится исследуемый объект, четко определить масштаб обнаруженных недоработок и установить целесообразность выполнения ремонтных либо восстановительных работ.

Когда будет составлен дефектный акт, его используют в последующем для составления таких документов как:

- смета о стоимости выполняемых работ;

- отчет о необходимости проведения восстановительных работ по объекту;

- издается приказ на выполнение работ или о списании определенного актива.

В каждом оформляемом дефектом акте необходимо отобразить следующую информацию:

- о названии документа и дате, когда он был составлен;

- о наименовании юридического лица, ответственного за составление документа;

- описательную часть о проводимой хоз. операции;

- используемое натуральное измерение и обозначение единицы, взятой для измерения;

- о должностях лиц, ответственных за выполнение действий, описываемых в документе, и непосредственно за его оформление;

- Кроме того, должны указываться личные данные участников – ФИО;

- Каждый из участников, входящих в комиссию, должен расписаться в документе по результату его составления.

В дополнение к обозначенным выше реквизитам, можно указывать и иные данные, учитывая специфику и характер проводимой операции.

Оформляемый дефектный акт, вместе с реквизитами из обязательного списка, может содержать сведения о:

- наименовании объекта (нескольких объектов), подлежащего инспектированию. Наименование обследуемого актива на практике переписывается из его паспорта и обозначается в полном виде;

- номере, присвоенном по результатам проведения инвентаризации объекта. С помощью этого номера, проводится идентификация определенного актива, поскольку он является индивидуальным (повторение его исключается);

- причине организации комиссионного осмотра. К примеру, это может быть запланированный осмотр или же принятие объекта после монтажных работ и прочее;

- дате, когда объект изначально был введен в эксплуатацию. Эти сведения необходимы, чтобы установить, как быстро произошел выход объекта из строя, и нет ли необходимости в его списании;

- выявленных в ходе осмотра дефектах. Вся эта информация должна обозначаться в табличной форме и может подразумевать детальное описание сразу нескольких обследуемых объектов.

В комиссию, назначенную с целью обследования объекта, необходимо включить специалистов, осведомленных о специфике проведения осмотра активов.

Если в организации, где проводится проверка, отсутствуют необходимые специалисты, имеющие достаточный квалификационный уровень, следует пригласить компетентных экспертов со стороны.