Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» - «Поступление (акты, накладные)» - создать поступление «Услуги (акт)»).

Рис.1 Создание документа «Услуги»

Рис.2 Заполнение документа услуги – изготовление топливной карты

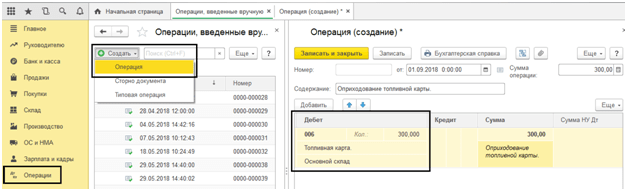

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» - «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты на забаланс

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» - «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки»

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 - Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»

Поступление ГСМ по авансовому отчету

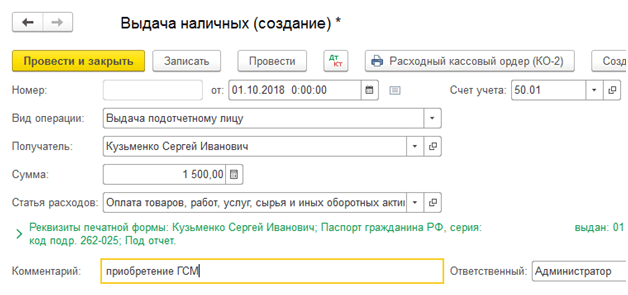

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Рис.8 Заполнение документа выдача наличных

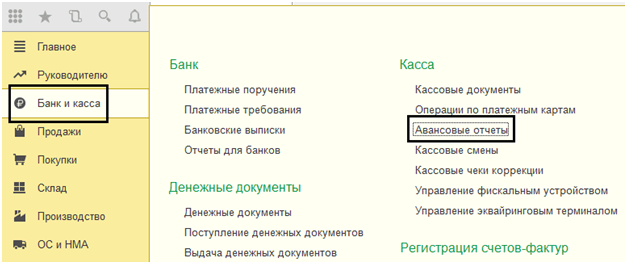

Теперь создадим сам «Авансовый отчет» через «Банк и касса» - «Авансовые отчеты».

Рис.9 Кассовые документы

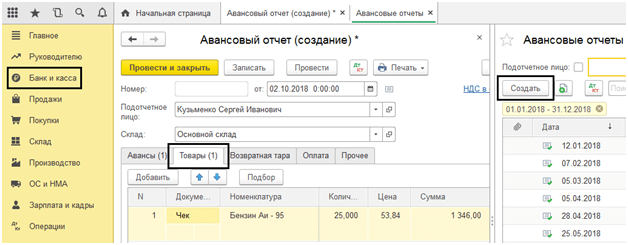

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

Рис.10 Заполнение отчета

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 - Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Рис.11 Печатная форма авансового отчета

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Отчет о движении документа «Требование-накладная»

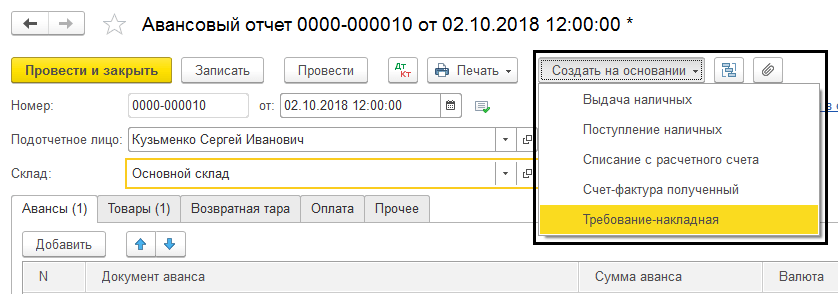

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Настройка субконто счета 10.03 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

Для того чтобы учет на счете 10.03 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Рис.16 Настройка субконто «Места хранения» счета 10.03 «Топливо»

Рис.17 Окно настройки плана счетов – счет 10.03 «Топливо»

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Рис.18 Настройка оборотно-сальдовой ведомости по счету 10.03 «Топливо»

Как видим, в ОСВ выделился условный склад «Автомобиль».

Рис.19 ОСВ по счету 10.03 «Топливо» с детализацией по местам хранения

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…».

Часто бухгалтеры допускают ошибку, списывая в 1С 8.3 ГСМ операцией, введенной вручную. Это не совсем правильно. Расскажу, почему. Дело в том, что при ручном вводе проводок затрагиваются только бухгалтерские счета из плана счетов («Регистры бухгалтерии»). А на самом деле этого зачастую недостаточно, так как при оприходовании ГСМ могут участвовать и другие регистры учета.

Рассмотрим на примере поступление топлива путем оформления авансового отчета, а затем пошаговую инструкцию по списанию ГСМ в .

Поступление ГСМ с помощью Авансового отчета

Списание бензина в 1С документом «Требование – накладная»

Итак, топливо на счете 10.03, аналитика «Основной склад», в количестве 20 литров у нас есть. Теперь по отчету водителя и с учетом нормативов нам нужно их списать.

Создадим новый документ «Требование – накладная». Заходим в меню «Производство», далее в разделе «Выпуск продукции» выбираем «Требования – накладные». В окне со списком документов нажимаем кнопку «Создать».

В шапке документа заполняем реквизиты «Организация» и «Склад».

Суть операций сводится к следующему: организация приобретает топливную карту, по ней расплачивается за топливо на АЗС в течение месяца единовременными платежами. Информация о количестве приобретенного топлива отражается на карте. Расходы на топливо включаются в состав расходов организации.

Для удобства используем числовой пример.

Пример. Организация перечислила поставщику предоплату за 1000 л бензина по цене 11,8 руб. за 1 л (в том числе НДС 1,8 руб.), отпускаемого по топливной карте. Отдельно была оплачена поставщику стоимость топливной карты в сумме 118 руб., в том числе НДС 18 руб. По данной карте было выбрано 990 л бензина, из которых на конец месяца 20 л осталось неизрасходованными в бензобаке автомобиля.

Вариант 1

Д К 51 Сумма, руб. 11 800 (1000 х 11,8)

Д К 51 Сумма, руб. 118

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Д 19 К 60-1 Сумма, руб. 18

Д 68 К 19 Сумма, руб. 18

- Наличие счета-фактуры

Д 71 К 50-3 Сумма, руб. 100

Д 10-3 К 71 Сумма, руб. 9900 (990 х (11,8 - 1,8))

Д 19 К 71 Сумма, руб. 1782 (990 х 1,8)

Д 60-1 Субсч. «Расчеты с поставщиками» К 60-2 Субсч. «Авансы выданные» 11 682

Д 50-3 К 71 Сумма, руб. 100

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб.

В соответствии с нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответствующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом

По окончании месяца, на основании документов, выставленных поставщиком производятся следующие записи:

Отражен отпуск бензина поставщиком держателю топливной карты по накладной поставщика.

Д 71 К 60-1 Субсч. «Расчеты с поставщиками» Сумма, руб. 11 682 (990 х 11,8)

Д 68 К 19 Сумма, руб. 1 782

Вариант 2

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта.

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании отчета и иных документов, выданных электронным терминалом

Д 10-3 К Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Возвращена водителем топливная карта в кассу организации

Д 50-3 К 71 Сумма, руб. 100

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

По окончании месяца, на основании документов, выставленных поставщиком, производятся следующие записи:

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Вариант 3 (наименее трудоемкий).

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта (118 - 18).

Д 50-3 К 60-1 Сумма, руб. 100

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

По окончании месяца, на основании документов, выставленных поставщиком

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании накладной поставщика

Д 10-3 К 60-1 «Расчеты с поставщиками» Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответвующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

Генеральный директор аудиторской компании «АС-АУДИТ»

Сергей Долгалев

В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые операции как получение и выдача денежных документов. Автоматизировать процесс учета данных активов помогает программа "1С:Бухгалтерия 8 КОРП" (аналог программы "1С:Бухгалтерия 8", но с расширенными возможностями). Как применять заложенный в программе механизм, рассказывает М.А. Власова, преподаватель-консультант Центра сертифицированного обучения компании "1С:Автоматизация", одна из авторов книги "1С:Бухгалтерия 8 КОРП: учет в головной организации"*.

Примечание:

(меню Касса -> Поступление денежных документов

- поступление от поставщика;

- прочее поступление.

От кого и Денежные документы От кого выбирается:

- контрагент из справочника Контрагенты Прочее

- Физические лица ;

- Прочее поступление ).

На закладке Денежные документы Денежные документы .

Для документа Поступление денежных документов Приходный ордер .

Выдача денежных документов (меню Касса -> Выдача денежных документов

- Возврат поставщику;

- Выдача подотчетному лицу;

- Прочая выдача.

На закладке Кому могут выбираться:

- Контрагенты Счета доходов и расходов ;

- Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочая выдача ).

На закладке Денежные документы

Для документа Выдача денежных документов предусмотрена печатная форма Расходный ордер .

Какие документы считаются "Денежными"?

Примечание:

* Купить книгу можно у партнеров фирмы "1С". Свяжитесь с партнером, который обслуживает вашу организацию, и сделайте заказ, сообщив ему код книги - 4601546070173.

К денежным документам относятся оплаченные железнодорожные, авиа- и прочие перевозочные билеты, талоны на бензин, путевки на лечение и отдых, почтовые марки и иные аналогичные бумаги, имеющие денежную оценку.

Такие активы, находящиеся в кассе организации, в сумме фактических затрат на их приобретение учитываются на счете 50

"Касса", субсчет 50-3 "Денежные документы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н). Следует отметить, что Инструкция по применению Плана счетов требует вести аналитический учет денежных документов по их видам. В программе "1С:Бухгалтерия 8 КОРП" для учета данных операций разработаны специальные документы, журналы и отчеты.

Принятие к учету денежных документов отражается документом Поступление денежных документов (меню Касса -> Поступление денежных документов ). В нем предусмотрены следующие виды операций:

- поступление от поставщика;

- поступление от подотчетного лица;

- прочее поступление.

Документ содержит две закладки - От кого и Денежные документы . В зависимости от вида операции на закладке От кого выбирается:

- контрагент из справочника Контрагенты , договор с ним (вид договора Прочее ), а также счет учета расчетов с контрагентом;

- подотчетное лицо из справочника Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочее поступление ).

На закладке Денежные документы выбираются один или несколько денежных документов из одноименного справочника и указывается их количество. Стоимость билетов, талонов и др. заполнится на основании данных справочника Денежные документы .

Для документа Поступление денежных документов предусмотрена печатная форма Приходный ордер .

Выбытие денежных документов отражается документом Выдача денежных документов (меню Касса -> Выдача денежных документов ). В документе предусмотрены следующие виды операций:

- Возврат поставщику;

- Выдача подотчетному лицу;

- Прочая выдача.

В зависимости от вида операции документ будет содержать две или три закладки.

На закладке Кому могут выбираться:

- контрагент, которому возвращаются денежные документы, из справочника Контрагенты , договор с ним, а также счет учета расчетов с контрагентом. Если между суммой возврата и стоимостью денежных документов возникает разница, то она относится на счет доходов или расходов, который указывается на закладке Счета доходов и расходов ;

- подотчетное лицо, которому выдаются документы, из справочника Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочая выдача ).

На закладке Денежные документы указываются передаваемые документы (путем выбора из одноименного справочника), их количество и сумма возврата.

Для документа Выдача денежных документов предусмотрена печатная форма Расходный ордер . В соответствии с действующими нормативными документами по учету кассовых операций в РФ в программе разработан Отчет по движению денежных документов .

Рассмотрим оформление операций с денежными документами на двух примерах, наиболее часто встречающихся в практике организаций: приобретение и выдача перевозочных билетов работникам, направляемым в командировку; приобретение горюче-смазочных материалов по талонам.

Учет перевозочных билетов, приобретенных для командированных сотрудников

В настоящее время повсеместно распространены случаи, когда билеты приобретает не работник, которому деньги выдаются на командировочные расходы в подотчет, а организация у перевозчика или у агентства, являющегося посредником по распространению билетов перевозчика.

Пример 1

Организация 11.01.2010 перечислила Агентству с расчетного счета предоплату 14 160 руб. (в т. ч. НДС 18 %) за билеты Авиакомпании на перевозку пассажира.

Билеты, приобретенные Агентством, накладную на их передачу и счет-фактуру на ту же сумму 15.01.2010 привез в организацию курьер Агентства. Авиабилеты (2 шт.), на бланке которых указана стоимость перевозки 5 900 руб., в тот же день поступили в кассу организации, а 18.01.2010 были выданы из кассы сотруднику, направленному в командировку. По окончании командировки 25.01.2010 работником был составлен авансовый отчет.

В программе перечисление безналичных денежных средств оформляется документом Платежное поручение . В сумме, перечисляемой Агентству, содержится как стоимость приобретаемых билетов, которые будут оприходованы документом Поступление денежных документов (а, следовательно, на эту сумму договор с агентством должен быть вида Прочее ), так и плата за услуги Агентства, приобретение которой будет отражаться документом Поступление товаров и услуг (а значит, с контрагентом должен быть оформлен договор вида С поставщиком ). Это нужно учитывать, когда на основании платежного поручения будут создаваться документы Списание с расчетного счета . Если из договора с Агентством ясно, какая часть относится к стоимости услуги, а какая - к стоимости билета, то по операции перечисления денег должно быть создано два документа Списание с расчетного счета : один с видом операции Оплата поставщику , другой с видом Прочие расчеты с контрагентами .

Предположим, что из договора нельзя определить указанные доли (именно такой вариант будет рассмотрен в данной статье). Тогда относим всю сумму предоплаты на договор вида С поставщиком (рис. 1).

Рис. 1. Списание денег с расчетного счета

В бухгалтерском учете документ сделает проводку:

Дебет 60.02 Кредит 51 - 14 160 руб. - на сумму предоплаты Агентству.

Принятие перевозочных документов к учету отражается записью по дебету субсчета 50.03 в корреспонденции с кредитом счета 76.09. Оформит операцию документ Поступление денежных документов с видом операции Поступление от поставщика (при этом создается и выбирается договор вида Прочее ). Оценка билетов, находящихся в кассе, должна соответствовать стоимости перевозки, так как именно эту сумму можно будет получить от перевозчика в случае расторжения договора, оформленного билетом.

Организация оплатила не только стоимость перевозки, но и стоимость услуг по приобретению билетов. Агентство завершило оказание своей услуги, доставив билеты, обладающие требуемыми характеристиками, заказчику, и именно в этот момент в конфигурации оформляется документ Приобретение товаров и услуг на стоимость услуги. Так как услуга получена, НДС, входящий в ее стоимость, можно принять к вычету. Для этого нужно ввести сведения о счете-фактуре Агентства (на закладке либо по гиперссылке Счет-фактура ).

Проводки, которые сделает документ в бухгалтерском учете, представлены на рис. 2.

Рис. 2. Бухгалтерские проводки по документу приобретения услуг

После проведенных операций, в учете остаются две задолженности - дебиторская по счету 60.02 (предоплата) и кредиторская по счету 76.09 на сумму полученных авиабилетов.

Эти задолженности относятся к договорам разных видов. Произвести зачет данных задолженностей нужно с помощью документа Корректировка долга .

Перед направлением работника в командировку ему из кассы организации выдается аванс - в данном случае в виде перевозочного билета. Данная операция регистрируется документом Выдача денежных документов (рис. 3).

Рис. 3. Выдача денежных документов в подотчет

По возвращении из командировки работник обязан в течение трех рабочих дней предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним (п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ России 22.09.1993 № 40).

Бухгалтер на основе представленных работником документов составляет авансовый отчет, на закладке Авансы которого указываются подотчетные суммы, а на закладке Прочее - оплата приобретенных работником услуг, к которым относятся и расходы по проезду к месту назначения и обратно.

Указывая суммы, за которые отчитывается работник, на закладке Авансы документа Авансовый отчет нужно выбрать регистратор, которым производилась выдача подотчетных сумм. Среди прочих им может быть документ Выдача денежных документов . Данные об авиабилетах вносятся на закладку Прочее .

Компания, выполнявшая перевозку, может предъявить покупателю НДС, входящий в цену услуги. Сумма НДС, уплаченная налогоплательщиком по расходам на проезд к месту служебной командировки и обратно, принимаемым при исчислении налога на прибыль организаций, подлежит вычету (п. 7 ст. 171 НК РФ). Право на вычет возникает после утверждения руководителем организации авансового отчета работника.

Если при этом перевозчик предъявил счет-фактуру, то организация может принять НДС к вычету на основе предъявленного счета-фактуры. Для этого нужно поставить флажок (галку) в графе СФ предъявлен авансового отчета, указать дату и номер счета-фактуры, а затем "провести" или "записать" авансовый отчет. Счет-фактура при этом будет создан автоматически. В дальнейшем сведения о предъявленной сумме НДС попадут в документ Формирование записей книги покупок .

Если счета-фактуры нет, то НДС, выделенный отдельной суммой в бланке билета, также можно принять к вычету, так как согласно пункту 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Так как в общем случае наличие счета-фактуры - это одно из обязательных условий, которые должны соблюдаться при принятии НДС к вычету, то программа не позволит осуществить вычет, если сведения о счете-фактуре не будут в нее внесены. Однако такого специального документа, как бланк строгой отчетности (БСО) для целей НДС в конфигурации не предусмотрено, поэтому под документом Счет-фактура полученный следует понимать и непосредственно счет-фактуру, и БСО.

Таким образом, если НДС принимается к вычету на основании перевозочного билета (при отсутствии счета-фактуры), нужно поставить в графе СФ предъявлен флажок, свидетельствующий о том, что предъявлен бланк строгой отчетности, указать дату БСО, а в графе Номер СФ можно указать не только номер бланка, но и его наименование (рис. 4).

Рис. 4. Отчет о расходах на проезд. НДС по билетам принимается к вычету

После выполнения этих операций программа в печатной форме книги покупок указывает бланк строгой отчетности, и требование Постановления № 914 будет выполнено.

Учет талонов на бензин

Возможны различные варианты заправки автомобиля ГСМ. На некоторых фирмах топливо для заправки автомобиля приобретается водителями, которым для этого выдаются под отчет денежные средства. Другие организации, осуществив перечисление поставщику, "приобретают" у него специальные талоны на нефтепродукты. Впоследствии водители по этим талонам получают у поставщика ГСМ и заправляют ими транспортные средства.

Пример 2

Для приобретения 100 талонов на бензин организация перечислила 23 600 руб., в том числе НДС - 3 600 руб. Талоны были оприходованы в кассе. Для заправки автотранспортных средств в январе было передано водителю 60 талонов, по каждому из которых можно получить 10 л бензина. По представленному в конце месяца акту АЗС в январе было отпущено 500 л топлива по 50 талонам.

С поставщиком бензина должен быть оформлен договор вида С поставщиком , так как в документе Списание с расчетного счета (вид операции Оплата поставщику ) он будет выбираться в качестве договора, по которому перечисляются денежные средства. Задолженность поставщика, возникшая при этом на счете 60.02 (в корреспонденции со счетом 51), должна числиться в учете организации до момента получения горюче-смазочных материалов.

Оприходование талонов на бензин (денежных документов) в кассу производится документом Поступление денежных документов с видом операции Поступление от поставщика . При этом должен быть выбран договор вида Прочее и может быть указан счет расчетов - 76.09.

Следует отметить, что договоры поставщика можно объединить в группу, под которой будет пониматься реальный подписанный с поставщиком договор.

На закладке Денежные документы документа Поступление денежных документов выбираются приходуемые в кассу организации талоны (рис. 5). При проведении документа возникает кредиторская задолженность перед АЗС по счету 76.09.

Рис. 5. Оприходование в кассу талонов на бензин

Выдача талонов водителям из кассы организации регистрируется документом Выдача денежных документов . При этом выбирается вид операции Выдача подотчетному лицу .

В конце месяца работники организации, которым были выданы талоны, отчитываются об их расходовании. Для этой цели в программе составляется авансовый отчет, на закладке Авансы которого выбирается подотчетная сумма по документу, зарегистрировавшему выдачу талонов (рис. 6).

Рис. 6. Выбор документа, оформившего выдачу денежных документов

Так как с поставщиком бензина составляется общий документ, которым подтверждается купля-продажа ГСМ в целом за месяц, и к нему выдается единый счет-фактура, то по каждому авансовому отчету лучше регистрировать не поступление бензина, а погашение задолженности. Для этого следует заполнить закладку Оплата , выбрав контрагента и договор вида С поставщиком . При проведении авансового отчета задолженность по счету 60.02 увеличится.

Оприходование бензина производится документом Поступление товаров и услуг . С его помощью вводятся также данные о предъявленном организации поставщиком счете-фактуре.

В дальнейшем бухгалтер рассчитывает, сколько бензина израсходовано водителями по нормам и сверх норм. Бензин, использованный в пределах норм, списывается на расходы, принимаемые для целей налогообложения, а израсходованный сверх норм - на расходы, не принимаемые при расчете налога на прибыль. И в том, и в другом случае списание ГСМ на расходы регистрируется документом Требование-накладная .

После проведенных операций в бухгалтерском учете организации останутся числиться задолженности, связанные с приобретением ГСМ, по договорам двух разных видов: дебетовая по счету 60.02 и кредитовая по счету 76.09.

Так как операции по расчетам за бензин закончены, задолженности можно погасить взаимозачетом с помощью документа Корректировка долга .

Талоны на ГСМ могут быть:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Чтобы приобретать ГСМ по талонам, с поставщиком нужно заключить договор. Поставщик обеспечивает отпуск ГСМ через определенную сеть АЗС. Перечень АЗС, отпускающих ГСМ по талонам того или иного поставщика, обычно приводится в договоре (приложении к нему) с указанием адресов.

Внимание: талоны на ГСМ имеют ограниченный срок действия (например, месяц или квартал). Если в договоре с поставщиком не предусмотрен возврат средств за талоны, не использованные в срок, то несвоевременное получение ГСМ может обернуться для организации финансовыми потерями.

Приобретение ГСМ

Обычно схема приобретения ГСМ по талонам выглядит так.

1. Организация заключает договор купли-продажи с поставщиком ГСМ.

2. Поставщик ГСМ выставляет в адрес организации счет на оплату талонов.

3. Организация оплачивает счет и выдает своему представителю доверенность на получение талонов.

4. Представитель организации получает талоны и передает их сотруднику, ответственному за учет талонов и их выдачу водителям. Обычно в день выдачи талонов поставщик оформляет накладную (акт приемки-передачи) и счет-фактуру на ГСМ.

5. Водитель, получивший талоны, предъявляет их на АЗС и заправляет автомобиль. Объем отпущенного топлива должен соответствовать номиналу талона. Водителю выдается отрывной купон погашенного талона со штампом АЗС.

Ситуация: можно ли оприходовать ГСМ, приобретенные по талонам, на основании отрывных купонов к талонам?

Ответ: да, можно, при условии, что количество полученного топлива соответствует номиналу талона.

Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС.

Приобретенные ГСМ можно оприходовать на основании первичных документов, которые содержат обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Если отрывной купон к талону отвечает этим требованиям, то его можно принять к учету в качестве первичного документа. Однако так следует поступать, лишь если водитель заправил в бак столько же топлива, сколько указано в талоне. Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636). Причем при отпуске ГСМ по талонам АЗС вправе выдавать кассовые чеки, в которых фиксируется только объем топлива без указания цены и общей стоимости (см., например, письма УФНС России по Московской области от 4 августа 2005 г. № 22-19/0156, УМНС России по г. Москве от 30 апреля 2004 г. № 29-12/29514).

Совет : если срок действия талонов истекает, а бензобаки автомобилей полностью заправлены, слейте бензин в свободные пожаробезопасные емкости. Например, в металлические канистры. Выбрав оплаченное топливо полностью, организация избежит финансовых потерь.

На практике лучше не допускать ситуаций, в которых организация будет получать ГСМ в количестве меньшем, чем номинал талона. Дело в том, что независимо от фактического объема отпущенного топлива, предъявленный талон АЗС погасит полностью. При этом невыбранное количество бензина нельзя будет отразить ни в бухгалтерском, ни в налоговом учете.

Книга учета

Получение и выдачу талонов сотрудникам фиксируйте в специальной книге учета. Типовой формы такого документа не предусмотрено, поэтому организация может разработать ее самостоятельно.

Бухучет

Порядок бухучета талонов на ГСМ зависит от условий договора с поставщиком, а также от вида талонов. Топливо (талоны на ГСМ) принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). НДС, выделенный в счете-фактуре, учтите отдельно на счете 19 «НДС по приобретенным ценностям».

Если в договоре не указан момент перехода права собственности на ГСМ, приходуйте их в момент получения талонов. Это следует из положений статей 223 и 458 Гражданского кодекса РФ.

На дату получения талонов сделайте проводку:

После того как талоны выданы водителям, в учете сделайте проводку:

- талоны на ГСМ выданы водителям (на основании книги учета движения талонов).

Количество бензина, фактически полученного на АЗС, отражайте проводкой:

- оприходован бензин, заправленный в бак автомобиля (на основании отрывного купона к талону и чека АЗС).

Если в договоре сказано, что право собственности на ГСМ переходит к организации в момент заправки автомобиля, то порядок бухучета зависит от вида талонов.

Литровые талоны учитывайте за балансом на счете 006 «Бланки строгой отчетности». Изменение цен, которое может произойти после оплаты талонов, никак не повлияет на оценку ГСМ в учете: они будут отражаться по цене приобретения.

В момент получения талонов в бухучете сделайте проводку:

- оприходованы талоны на бензин (на основании накладной (акта приемки-передачи)).

Выдачу талонов водителям в бухучете отразите так:

- выданы талоны водителю (на основании журнала учета приема и выдачи талонов на бензин).

При оприходовании топлива (заправки автомобиля на АЗС) сделайте проводку:

Дебет 10-3 Кредит 60

- оприходовано фактически полученное топливо (на основании чеков АЗС, отрывных купонов к талонам).

Если приобретены денежные талоны, учитывайте их в кассе в составе денежных документов. В бухучете получение талонов отразите проводкой:

Дебет 50-3 Кредит 60

- получены талоны на бензин (на основании накладной (акта приемки-передачи)).

Водителям талоны выдавайте под отчет:

Дебет 71 Кредит 50-3

- выданы талоны сотруднику (на основании книги учета движения талонов).

Топливо, полученное по талонам, оприходуйте проводкой:

Дебет 10-3 Кредит 71

- оприходованы ГСМ, приобретенные по талонам (на основании чека АЗС, отрывных купонов к талонам).

Документальное подтверждение расхода ГСМ

Объем израсходованных ГСМ должен быть подтвержден документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Для подтверждения используйте путевые листы. Образцы путевых листов, которые применяются при эксплуатации грузовых и легковых автомобилей, утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. О том, как заполнить путевой лист, см. Как отразить в бухгалтерском учете приобретение ГСМ за наличный расчет .

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Списание топлива

Стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО, по средней себестоимости ) (п. 16 ПБУ 5/01).

При списании ГСМ в бухучете сделайте проводку:

Дебет 20 (23, 26, 44...) Кредит 10-3 (10 субсчет «Талоны в бензобаках автомобилей)

- списана стоимость израсходованного топлива (на основании путевого листа).

Пример отражения в бухучете ГСМ, приобретенных по талонам. Право собственности на ГСМ переходит к организации в момент получения талонов

1 июня ООО «Альфа» приобрело денежный талон на бензин стоимостью 510 руб. (в т. ч. НДС - 78 руб.). Поставщик оформил накладную и выставил «Альфе» счет-фактуру.

4 июня талон был выдан водителю служебного автомобиля Ю.И. Колесову. В книге учета движения талонов об этом сделана соответствующая отметка. В этот же день водитель приобрел по талону 30 литров бензина АИ-92 по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.). Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

Согласно учетной политике организации путевые листы составляются за месяц. 30 июня Колесов сдал в бухгалтерию путевой лист. По данным путевого листа весь бензин, полученный по талону (30 л), был израсходован в течение месяца. Фактический расход соответствует нормам, утвержденным руководителем организации.

Дебет 60 Кредит 51

- 510 руб. - оплачен талон на бензин;

Дебет 10 субсчет «Талоны на ГСМ полученные» Кредит 60

- 432 руб. (510 руб. - 78 руб.) - оприходован талон на бензин;

Дебет 19 Кредит 60

- 78 руб. - отражен НДС по приобретенному талону.

Дебет 10 субсчет «Талоны на ГСМ выданные» Кредит 10 субсчет «Талоны на ГСМ полученные»

- 432 руб. - выдан талон водителю (на основании книги учета движения талонов);

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «Талоны на ГСМ выданные»

- 432 руб. - оприходован бензин, заправленный в бак автомобиля (на основании чека АЗС и отрывного купона к талону);

Дебет 68 «Расчеты по НДС» Кредит 19

- 78 руб. - предъявлен к вычету НДС.

Дебет 26 Кредит 10 субсчет «ГСМ в бензобаках автомобилей»

- 432 руб. - списан фактически израсходованный бензин.

ОСНО

В зависимости от характера использования транспорта расходы на ГСМ включите в состав:

- материальных расходов (при оказании автотранспортных услуг) (подп. 5 п. 1 ст. 254 НК РФ, письмо УФНС России по г. Москве от 14 ноября 2006 г. № 20-12/100253);

- прочих расходов, связанных с производством и реализацией (при использовании автотранспорта для нужд организации) (подп. 11 и 12 п. 1 ст. 264 НК РФ).

Важно: при расчете налога на прибыль учитывать расходы на топливо в пределах норм не нужно. Дело в том, что расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). А те нормы, которые приведены в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. То есть при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 3 июня 2013 г. № 03-03-06/1/20097 и от 30 января 2013 г. № 03-03-06/2/12.

Совет : Для экономического обоснования расходов на ГСМ можете использовать нормы, рекомендованные Минтрансом России. Или же самостоятельно разработайте внутренние нормы, утвердив лимиты приказом руководителя организации.

Но если расходы на бензин превысят и внутриорганизационные нормы, то данный факт надо документально обосновать. В противном случае сверхлимитные расходы на ГСМ экономически оправданными не будут, и потому учесть их при расчете налога на прибыль не получится (п. 1 ст. 252 НК РФ). Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 5 апреля 2012 г. № А27-8757/2011.

Для расчета налога на прибыль ГСМ принимаются к учету по покупным ценам (п. 2 ст. 254 НК РФ). Если НДС включен в цену и выделен в расчетных документах отдельной строкой, то сумму этого налога следует исключить (п. 1 ст. 170 НК РФ). НДС на основании счета-фактуры можно принять к вычету (п. 1 ст. 172 НК РФ). Порядок применения налогового вычета зависит от того, когда право собственности на ГСМ переходит к организации.

Если право собственности на ГСМ переходит к организации в момент отгрузки талонов, то при наличии счета-фактуры поставщика входной НДС по топливу можно принять к вычету сразу в полной сумме (п. 1 ст. 172 НК РФ).

Совет : сумму НДС со стоимости ГСМ по талонам принимайте к вычету пропорционально количеству фактически полученного топлива. Это позволит организации избежать претензий со стороны налоговой инспекции.

Количество фактически полученного топлива может быть меньше, чем его номинальный объем, указанный в талонах. Такое возможно при несвоевременной выборке топлива на АЗС. Между тем одним из условий применения вычета по НДС является принятие товаров (работ, услуг) к учету (абз. 2 п. 1 ст. 172 НК РФ). Если сумма вычета, определенная по счету-фактуре поставщика, превысит сумму вычета со стоимости фактически полученного топлива, при проверке налоговая инспекция может потребовать восстановления входного НДС по неоприходованным ГСМ.

Если право собственности на ГСМ переходит к организации в момент заправки автомобиля, то при наличии счета-фактуры поставщика НДС к вычету принимайте по мере оприходования топлива, полученного на АЗС (абз. 2 п. 1 ст. 172 НК РФ).

Если затраты на приобретение ГСМ относятся к материальным расходам, списывайте их с учетом метода оценки материалов , который применяет организация (п. 8 ст. 254 НК РФ).

Если затраты на приобретение ГСМ относятся к прочим расходам, списывайте их по фактической стоимости приобретения (без НДС) (подп. 11 п. 1 ст. 264, п. 1 ст. 170 НК РФ).

Ситуация: когда в состав расходов для расчета налога на прибыль можно включить стоимость ГСМ, приобретенных по талонам ?

Включите стоимость ГСМ в расходы на дату принятия путевого листа к учету. А если расходы на ГСМ признаются прямыми - по мере реализации услуг, в себестоимость которых они включены.

Даты списания ГСМ в бухгалтерском и налоговом учете совпадают. Это объясняется тем, что основанием для списания ГСМ является правильно оформленный путевой лист. Именно этот документ подтверждает обоснованность списания ГСМ (письмо Минфина России от 1 августа 2005 г. № 03-03-04/1/117, п. 1 ст. 252 НК РФ). После того как путевой лист проведен по учету, стоимость израсходованных по нему ГСМ можно включить в состав расходов, уменьшающих налогооблагаемую прибыль. К путевому листу приложите чеки АЗС.

При использовании талонов к моменту фактического получения ГСМ их стоимость уже оплачена покупателем. Поэтому такой порядок списания топлива распространяется как на организации, которые применяют метод начисления, так и на организации, которые рассчитывают налог на прибыль кассовым методом. Данный вывод позволяют сделать положения пункта 2, подпункта 3 пункта 7 статьи 272, пункта 3 статьи 273 Налогового кодекса РФ.

Однако из этого правила есть одно исключение. Если организация использует метод начисления и расходы на ГСМ признаются прямыми, ГСМ можно учесть только по мере реализации услуг, в себестоимость которых они включены (абз. 6 п. 1, абз. 2 п. 2 ст. 318 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания ГСМ по талонам. Право собственности на топливо переходит к организации в момент заправки топлива в автомобиль

25 июня ООО «Альфа» приобрело талон на 10 литров бензина марки АИ-92 и заплатило за него 170 руб. (в т. ч. НДС - 26 руб.). В этот же день поставщик оформил акт приемки-передачи и счет-фактуру. По условиям договора право собственности на ГСМ переходит к покупателю в момент заправки автомобиля на АЗС.

Налог на прибыль «Альфа» начисляет ежемесячно. Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

25 июня талон был выдан водителю служебного автомобиля. Путевой лист, в котором отражена заправка автомобиля по талону, сдан в бухгалтерию 30 июня. К путевому листу приложен отрывной купон к талону и чек АЗС.

В учете организации сделаны следующие записи.

Дебет 60 субсчет «Авансы выданные» Кредит 51

- 170 руб. - перечислена предоплата за талон;

Дебет 006 субсчет «Талоны на ГСМ»

- 170 руб. - оприходован талон на бензин (на основании акта приемки-передачи талонов);

Кредит 006 субсчет «Талоны на ГСМ»

- 170 руб. - выдан талон водителю (на основании книги учета движения талонов).

Дебет 10-3 Кредит 60

- 144 руб. - оприходован фактически полученный бензин (на основании чека АЗС, отрывного купона к талону);

Дебет 19 Кредит 60

- 26 руб. - отражен НДС по приобретенному топливу;

Дебет 60 Кредит 60 субсчет «Авансы выданные»

- 170 руб. - зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 26 руб. - предъявлен к вычету НДС по фактически полученному бензину.

30 июня бухгалтер «Альфы» рассчитал среднюю стоимость 1 литра топлива. Исходя из расчета средняя стоимость 1 литра бензина оказалась равной его покупной стоимости.

На основании путевого листа стоимость ГСМ была списана на расходы в бухучете:

Дебет 26 Кредит 10-3

- 144 руб. (170 руб. - 26 руб.) - списан фактически израсходованный бензин (на основании путевого листа).

Входной НДС по приобретенным ГСМ (26 руб.) принят к вычету во II квартале. При расчете налога на прибыль в июне бухгалтер «Альфы» включил в состав расходов стоимость фактически израсходованного топлива (144 руб.).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог по ставке 6 процентов, расходы на ГСМ не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат (прочих или материальных) документально подтвержденные и оплаченные расходы на приобретение ГСМ (подп. 12, 5 п. 1, п. 2 ст. 346.16 НК РФ). Порядок списания таких расходов при расчете единого налога аналогичен порядку, который применяется при общей системе налогообложения с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке - их оплата. Суммы НДС по этим расходам тоже уменьшают налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Пример распределения стоимости топлива, приобретенного по талонам. Организация применяет общую систему налогообложения и платит ЕНВД. Организация приобрела денежные талоны, право собственности на топливо переходит в момент заправки

ООО «Торговая фирма "Гермес"» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что расходы, относящиеся к нескольким видам деятельности, распределяются пропорционально доле доходов, полученных от разных видов деятельности за каждый месяц отчетного (налогового) периода

4 мая «Гермес» приобрел денежный талон на бензин номиналом 510 руб. (в т. ч. НДС - 78 руб.). В этот же день поставщик оформил накладную и счет-фактуру на ГСМ.

ГСМ приобретается для заправки автомобиля, который одновременно используется в двух видах деятельности.

Талон был выдан водителю Ю.И. Колесову. В мае Колесов получил по талону 30 литров бензина по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.) на общую сумму 510 руб. (в т. ч. НДС - 78 руб.). Получение бензина подтверждено отрывным купоном к талону и чеком АЗС. По данным путевого листа весь полученный бензин был израсходован во время служебных поездок.

Чтобы распределить расходы на приобретение ГСМ между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доходы, полученные «Гермесом» от различных видов деятельности за май, составляют:

- по оптовой торговле (без учета НДС) - 26 000 000 руб.;

- по розничной торговле - 12 000 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Доля доходов от оптовой торговли в общем объеме доходов за май составила:

26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,684.

К деятельности организации на общей системе налогообложения относятся расходы на ГСМ в сумме:

(510 руб. - 78 руб.) × 0,684 = 295 руб.

При расчете налога на прибыль в мае бухгалтер «Гермеса» включил в состав расходов стоимость фактически израсходованного топлива (295 руб.). Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.