Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от НДСподп. «б» п. 16 ПБУ 23/2011 . С этим у некоторых бухгалтеров могут возникнуть сложности. Ведь речь идет о движении денег, в которых «сидит» НДС. А в бухучете уплата/получение НДС в составе таких платежей не всегда обособлено отражается на счетах (исключение, пожалуй, составляют авансы).

Внимание

Малые предприятия могут вообще не заполнять ОДДС.

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на 18/118, выделяя тем самым НДС. Оставшаяся сумма и будет суммой поступлений без налога. Но такой вариант подходит лишь тем, кто продает товары, работы или услуги, облагаемые только по ставке 18%. Если есть операции, облагаемые по ставке 10% или не облагаемые НДС, все усложняется. Чтобы вычленить НДС расчетным путем, придется сначала разделить денежные потоки по операциям, облагаемым по разным ставкам НДС. Для этого некоторые открывают субсчета к счетам учета расчетов.

Аналогично «очищаются» от НДС и суммы собственных платежей.

Полученную разницу показываем как денежные потоки от текущих операций:

- <если> разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

- <если> разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ 23/2011 и вообще не вычленяют НДС-потоки. Посмотрим, как реагируют на это аудиторы.

ОБМЕН ОПЫТОМ

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“ Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение - иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные вывод ы” .

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях - чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет - зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквиваленто вподп. «д» п. 6 ПБУ 23/2011 , в том числе:

- перечисление денег с одного своего банковского счета на другой;

- снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие - развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагенто впп. 16, 17 ПБУ 23/2011 . В частности, свернуто можно показывать расчеты по посредническим договорам, уплаченные и полученные суммы при возмещении коммунальных платежей по договору аренды.

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном год уподп. «д» п. 9 , п. 7 ПБУ 23/2011 :

- <или> текущи еп. 9 ПБУ 23/2011 ;

- <или> инвестиционны еп. 10 ПБУ 23/2011 ;

- <или> финансовы еп. 11 ПБУ 23/2011 .

Внимание

Если при классификации потоков нельзя однозначно определить их вид, они относятся к текущим операция мп. 12 ПБУ 23/2011 .

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты - тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимост ип. 5 ПБУ 23/2011 . К примеру, это могут быть открытые в кредитных организациях депозиты до востребования, векселя Сбербанка на предъявител яПисьмо Минфина от 15.10.2012 № 07-02-06/246 .

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

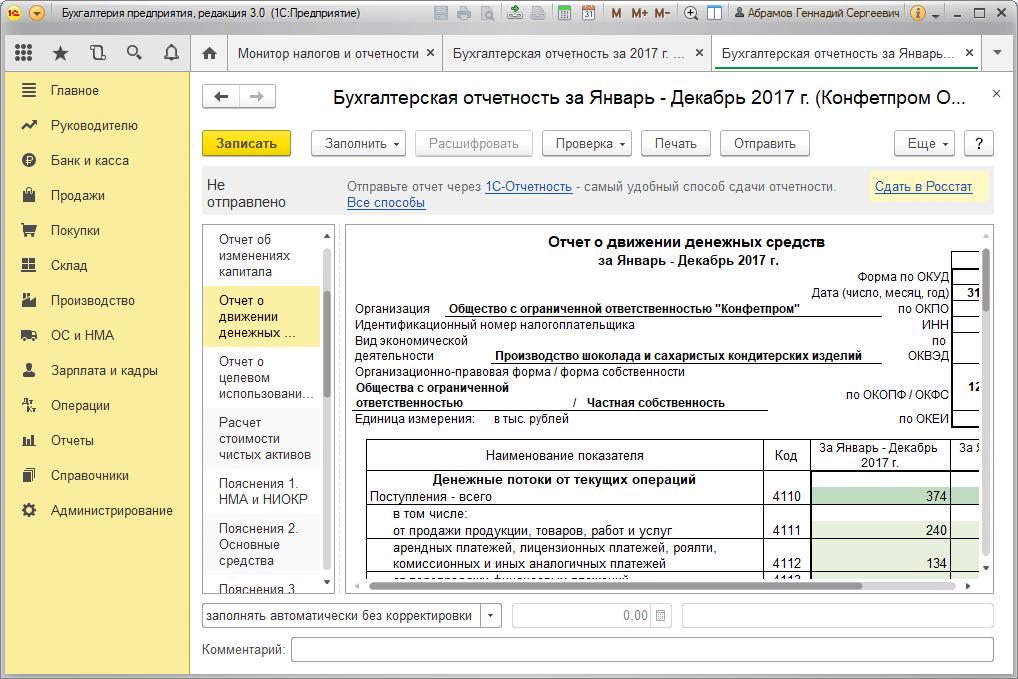

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

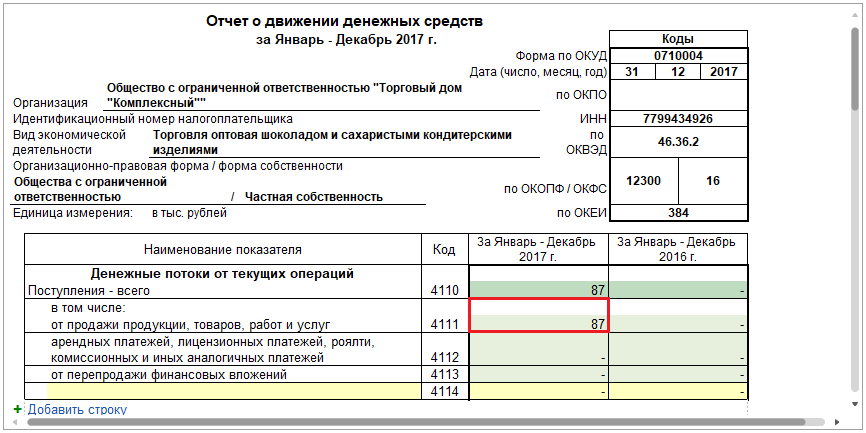

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

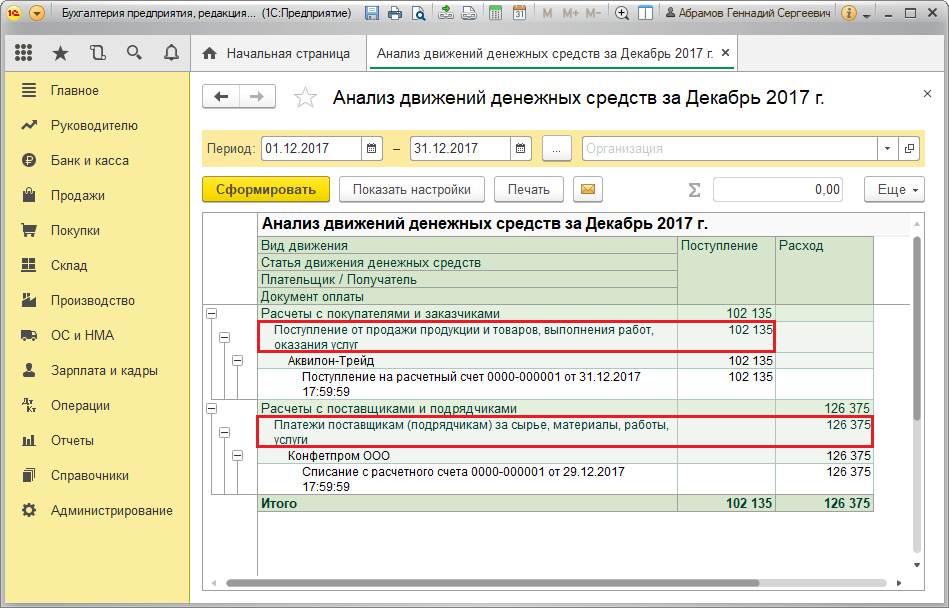

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Справочник «Статьи движения денежных средств» предназначен для классификации операций с денежными средствами организации. При формировании платежных документов (платежных поручений, кассовых ордеров и т.п.) необходимо указывать соответствующую статью движения денежных средств. В программах «SysTecs: Управление финансами» и «SysTecs: Бюджет движения денежных средств» справочник используется при формировании бюджета. Более подробно методика работы со справочником «Статьи движения денежных средств» описана в руководстве по ведению учета в программе «1С:Бухгалтерия 8» фирмы «1С».

Синхронизация

Справочник «Статьи движения денежных средств» включен в состав синхронизируемых справочников, т.е. все изменения элементов справочника в программе SysTecs отразятся в информационной базе «1С:Бухгалтерия 8» и наоборот.

Если в 1С:Бухгалтерии не велся учет в разрезе статей движения денежных средств и не использовался соответствующий справочник, то программа SysTecs предоставляет возможность загрузить классификатор статей ДДС из поставки конфигурации. Он включает в себя основные статьи движения денежных средств и поможет произвести начальную обработку и классификацию операций планирования денежных потоков.

Справочник статей вызывается из пункта меню «Справочники» — «Статьи движения денежных средств».

Порядок отображения статей в справочнике и отчетах можно настроить с помощью специального мастера, который вызывается по кнопке «Настройка порядка» с командной панели формы списка.

Мастер настройки порядка отображения статей

Настройка порядка отображения статей производится кнопками «Переместить вверх/вниз» с командной панели формы. После завершения настройки следует нажать кнопку «Сохранить заданный порядок».

Форма списка справочника «Статьи движения денежных средств»

Основные реквизиты

Справочник «Статьи движения денежных средств» содержит следующие реквизиты:

- Наименование статьи;

- Группа статей;

- Вид денежного потока — группировка статей по видам операций. Доступны следующие виды потоков:

- Расчеты с поставщиками — расчеты с поставщиками и подрядчиками (в бухгалтерском учете отражается на счетах 60 и 76 — расчеты с прочими поставщиками и подрядчиками);

- Расчеты с покупателями — расчеты с покупателями и заказчиками (в бухгалтерском учете отражается на счетах 62 и 76 — расчеты с прочими покупателями и заказчиками);

- Расчеты с бюджетом и фондами — расчеты с бюджетом по налогам и сборам, а также расчеты с внебюджетными фондами (счета 68 и 69);

- Розничная выручка;

- Расчеты с сотрудниками — по заработной плате и прочим операциям (счет 70 и 73 в бухгалтерском учете);

- Расчеты c подотчетными лицами (счет 71 в бухгалтерском учете)

- Расчеты по кредитам и займам (долгосрочным и краткосрочным — счета 66 и 67 бух.учета)

- Внутрифирменные операции — операции инкассации, перевода денежных средств между расчетными счетами организации;

- Покупка и продажа валюты;

- Прочие операции.

- Счет задолженности — бухгалтерский счет (строкой, как он задан в 1С:Бухгалтерии). Используется для видов денежных потоков: расчеты с бюджетом и фондами, расчеты с сотрудниками, расчеты с подотчетными лицами. Указание этого счета является обязательным в системе «Платежный календарь» в том случае, если при формировании календарного плана с помощью интерфейса планирования платежей в нем необходимо контролировать остатки по задолженности (соответственно, по налогам и перед сотрудниками). Если счет указан, то актуальные остатки будут запрашиваться из информационной базы 1С:Бухгалтерии 8. Если необходимости видеть и контролировать остатки нет, то счет в статье указывать не обязательно.

Отчетность, что показывает движение денежных средств, — один из самых важных видов бухгалтерского учета. Документ составляется в виде таблицы, он содержит сведения о деньгах, их поступлении на предприятия и расходовании. Указанные сведения дают возможность предприятиям правильно направлять финансы.

Денежные средства – это деньги в наличном и безналичном выражении, они хранятся в специальном помещении и на счетах фирмы. Основной источник денежных ресурсов – повседневная деятельность для получения прибыли.

Мировой практике известно 2 способа по оформлению отчетов по данному вопросу:

- прямой метод, он указывает непосредственно на статьи, по которым проходило движение денежных сумм.

- косвенный метод, в соответствии с ним, показатели о движении денег называются не прямо, корректируется прибыль на величину не денежных статей.

В Росси при оформлении указанной отчетности применяют прямую методику. Она дает информацию об операциях, произведенных за отчетное время.

Структура документа

Отчет делится на три раздела:

- Денежные потоки от основной деятельности предприятия.

- Денежные потоки по инвестиционным операциям (инвестиции в производственный процесс, нематериальные активы, займы и т.д.). Раскрывается объем ресурсов, которые предназначаются для создания будущей прибыли.

- Денежные потоки, связанные с финансовыми операциями (привлечение финансирования). Позволяет прогнозировать условия, по которым компании-инвесторы могут предоставлять капиталы.

Данная отчетность о денежных средствах представляется по нарастанию с начала года в рублях.

Предприятиями показываются поступления денежных сумм и виды выплат, раздельно оформляется инвестиционная и финансовая деятельность.

НДФЛ отчет о движении денежных средств

Налоговыми агентами исчисляется, удерживается и перечисляется НДФЛ за физических лиц в бюджетную систему. Размер удержанных налогов и движение денег показывает бухгалтерский баланс.

Отчет о денежных операциях представляется не всеми организациями, ведущими бухгалтерский учет. Мелкие предприниматели освобождаются от его составления.

В соответствии с законодательством, ОДДС представляется в налоговую службу один раз в году. Она является одной из форм итоговой отчетности. На свое усмотрение предприятия могут оформлять отчетность каждый месяц или каждый квартал.

НДФЛ в отчете о движении денежных средств отражается вместе с суммой дохода. В какой раздел записать цифровые данные зависит от оплаты труда:

- текущая или инвестиционная (модернизация производственного процесса) деятельность;

- подоходный налог от обычной деятельности оформляется в графе «платежи», раздел «денежные потоки от текущих операций».

- при инвестиционной деятельности перечисленный подоходный налог отразится графе «платежи» в разделе «Приобретение, создание, модернизация…»

НДФЛ в отчете движения денежных средств, показатели учета отражены в таблицах и характеризуют движение имущества, обязательства и финансовое состояние организации.

Денежные суммы, вырученные от деятельности организации, показывают, насколько их достаточно для основного производства, инвестиционных вкладов, выплат по займам и другим операциям.

Указанный отчетный документ является важным источником информации, который помогает в анализе реальных потоков денежных средств. Благодаря нему инвесторы могут точно определить, как расходуются финансы на предприятии, какой результат будет получен от вложений в компанию.

Справочник Статьи движения денежных средств (Справочники ^ Банк и касса: Статья движения денежных средств) предназначен для учета движений денежных средств по их видам. Ведение такого учета является одним из требований автоматического заполнения отчета о движении денежных средств с использованием регламентированного отчета фирмы 1С.Для каждой статьи (элемента справочника) указывается код и наименование, а также принадлежность к определенному виду движения (указывается в реквизите Вид движения). Виды движений предопределены на этапе конфигурирования (значения перечисления Виды движений денежных средств), они «привязаны» к показателям отчета о движении денежных средств. Задача пользователя состоит в правильной квалификации поступления и расхода денежных средств, то есть в выборе статьи с «правильным» видом движения. Помочь призвана информация, представленная в табл. 2.1.

| Табл. 2.1. Связь показателей Отчета о движении денежных средств с видами движений

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование показателя | Код | Вид движения денежных средств |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | Поступления от дивидендов, процентов по долговым финансовым вложениям |

| прочие поступления | 4219 | Прочие поступления от инвестиционных операций |

| Платежи | ||

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

| в связи с приобретением акций (долей участия) в других организациях | 4222 | Приобретение акций (долей участия) в других организациях |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

| прочие платежи | 4229 | Прочие платежи по инвестиционным операциям |

| Денежные потоки от финансовых операций | ||

| Поступления | ||

| получение кредитов и займов | 4311 | Получение кредитов и займов |

| денежных вкладов собственников (участников) | 4312 | Поступления денежных вкладов собственников (участников) |

| от выпуска акций, увеличения долей участия | 4313 | Поступления от выпуска акций, увеличение долей участия |

| Наименование показателя | Код | Вид движения денежных средств |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | Выпуск облигаций, векселей и других долговых ценных бумаг и др. |

| прочие поступления | 4319 | Прочие поступления от финансовых операций |

| Платежи | ||

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | Платежи собственникам в связи с выкупом у них акций (долей участия) или их выходом из состава участников |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | Выплата дивидендов и других платежей в пользу собственников |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

| прочие платежи | 4329 | Прочие платежи по финансовым операциям |

При начальном заполнении информационной базы в справочник автоматически добавляются элементы для учета наиболее типичных движений.

Обращаем внимание, что для статей с наименованием Получение наличных из банка и Сдача наличных в банк вид движения не указывается (рис. 2.13).

Обусловлено это тем, что данные по этим статьям (обороты) не участвуют в формировании показателей отчета о движении денежных средств. В использовании этих статей также есть специфика. В проводках, отражающих получение наличных денежных средств со счета в банке и сдачу наличных денежных средств на счет в банке, по дебету и кредиту указывается одна и та же статья движения денежных средств.

В аналогичном порядке, то есть без указания вида движения в справочнике, следует описывать статьи для учета движений денежных средств с одного банковского счета организации на другой. При этом, как и для операций с наличными денежными средствами, эту статью необходимо указывать как по дебету, так и по кредиту проводки, отражающей перемещение безналичных денежных средств со счета на счет.

А colspan=3 bgcolor=white>Дата 4. Поступление Списание Назначение платежа Контрагент

| Как работать с выпиской банка Прямой обмен с банком Все |

Рис. 2.16. Создание документа Поступление на расчетный счет

По умолчанию новый документ создается для вида операции Оплата от покупателя (рис. 2.17).

Для операций всех видов «шапка» и «подвал» формы содержат одинаковый состав реквизитов, которые заполняются в следующем порядке.

В реквизите Плательщик указывается юридическое или физическое лицо, от которого (или в счет погашения задолженности за которого) поступили денежные средства (выбором из справочника Контрагенты). Если корреспондирующим счетом для бухгалтерской проводки по документу является счет, на котором открыт аналитический учет по субконто вида Контрагенты, то значение реквизита будет являться значением субконто проводки. В остальных случаях значение реквизита носит справочный характер и при проведении документа не используется.

Реквизит Счет плательщика имеет смысл заполнять лишь в том случае, если организация планирует использовать информацию о счете плательщика при дальнейшей работе.

В реквизите Сумма указывается сумма денежных средств, поступивших по платежному поручению.

В реквизите Счет учета указывается счет бухгалтерского учета поступивших денежных средств. По умолчанию это счет 51 «Расчетные счета».

В реквизитах Вх. номер и Вх. дата указываются номер и дата платежного поручения или иного документа, по которому на счет зачислены денежные средства.

В реквизите Банковский счет указывается счет из справочника Банковские счета, на который зачислены денежные средства, - объект аналитического учета на счете 51 «Расчетные счета». По умолчанию подставляется счет, который указан в реквизите Банковский счет (основной) сведений организации, от имени которой составляется документ, в справочнике Организации.

В реквизите Назначение платежа при необходимости приводится текст, который указан в платежном документе контрагента. Для отдельных операций в программе предусмотрен механизм частичного автоматического заполнения этого реквизита по данным, приведенным в форме документа.