Рациональное и грамотное применение ресурсов и средств компании гарантирует ее успех на рынке. Немаловажная роль достается анализу оборотных средств, в которых кроются проблематичные участки развития. Кроме того, достоверная оценка позволяет проанализировать общую политику предприятия, выявить основные ошибки и приступить к обнаружению резервов повышения эффективности.

Оборачиваемость оборотных средств характеризует деловую активность предприятия

О показателе

Обязательному расчету подлежат показатели прибыли, рентабельности, ликвидности. Важная роль отводится такому показателю, как . О его целесообразности и необходимости регулярного расчета речь идет на каждом предприятии, об этом свидетельствует и факт рекомендации к его использованию со стороны Министерства Финансов России.

Обратите внимание: показатель по-другому называется скоростью оборота товаров и характеризует размер объема выручки, полученной от реализации, на значение средней стоимости средств. Демонстрирует то, насколько выгодно и эффективно используются оборотные средства, что позволяет оценить картину экономической эффективности в целом.

На практике применяется значение периода одного оборота. Поскольку оба они важны, их значения играют важную роль в деятельности любого предприятия.

От чего зависит:

- Отрасль фирмы. Для промышленности предусматриваются одни значения, для строительства – другие, для компьютерной сферы – третьи, а для торговли – четвертые. Учитывается не общий показатель направленности, а частные его значения (например, сезонность товаров).

- Экономическая политика, применяемая руководством. Квалификация и уровень подготовленности специалистов. Эффективность принятия коммерческих и управленческих решений.

Для каждого из видов предприятия определяется оптимальное значение параметра.

Расчеты

Формулы для проведения расчетов

Для расчета нет необходимости использования трудных громоздких формул. В принципе, есть один способ расчета, который можно расшифровать так: значение показателя равно выручке от продаж, разделенной на средний размер остатков за отчетный период. По-другому эти остатки называются товарными запасами.

Формула коэффициента оборачиваемости оборотных средств следующая:

В числителе отображается объем реализованной за определенный период продукции, а в знаменателе – среднее значение остатка средств за это же время. Параметр демонстрирует, сколько оборотов произошло у средств за определенный промежуток – квартал, полгода, год.

Продолжительность оборота находится посредством использования следующей формулы

Показатель характеризует, за какое время предприятие может возвращать свои средства в качестве выручки. Параметр Т представляет число дней (для года – 360, для месяца – 30).

Пример расчета

Как мы выяснили, коэффициент оборачиваемости оборотных средств характеризует эффективность их применения. Рассмотрим порядок расчета и степень значимости его на любом предприятии.

Читайте также: Агрегаты денежной массы: что это такое

Предположим, что за отчетный период, равный году, продукция была реализована в количественном объеме, равном 20 млн. рублей. В среднем за год остаток товарных запасов составил 4 млн. рублей.

В таком случае расчет будет следующим

Таким образом, показатели оборачиваемости оборотных средств следующие: они успевают совершить 5 оборотов, каждые 72 дня. Для некоторых типов предприятий данный параметр является оптимальным, однако для сферы продаж на малых предприятиях коэффициент оборачиваемости должен принимать большее значение.

Поиск данных для расчетов

Возникает вопрос о том, где найти показатели, которые нужны для расчета данных по формуле. В первую очередь, в качестве основных источников показателей выступают данные бухгалтерской отчетности фирмы. Потребуется важнейший документ деятельности – бухгалтерский баланс, его приложение в качестве отчета о прибылях и убытках. Берутся данные за исследуемый период.

Объем количественно проданных продуктов – это сумма, отображенная по строке 10 в Отчете – именно этот документ содержит данные о нетто выручке.

Для расчета средней стоимости оборотных средств используется деление суммы стоимости пополам, то есть берется показатель товарных запасов на начало года (он равен сумме ТЗ на конец предыдущего), а также на конец периода.

Формула средней стоимости оборотных средств

Их сумма делится пополам. Встает вопрос о поиске данных для расчета, и в качестве достоверного источника данных выступает бухгалтерский баланс, код строки – 290.

Факторы, влияющие на показатель

Для каждого предприятия, исходя из основной отрасли его деятельности, имеет место свой показатель. Нет конкретного значения, которое считалось универсальным и оптимальным для всех. В качестве настоящих чемпионов по значению параметра выступают предприятия оптовой и розничной торговли ввиду специфики деятельности. А вот компании, занятые в сфере культуры и науки, имеют несколько иные показатели, что вполне закономерно. Своевременно проведенный анализ оборачиваемости оборотных средств позволит достичь оптимальных результатов в этой области.

На значения влияет:

- применяемое сырье;

- темпы и объемы;

- уровень квалификации;

- вид деятельности.

- проведение анализа показателя.

Обратите внимание: одно только значение коэффициента оборачиваемости говорит о многом. Если параметр превышает единицу, предприятие в полной мере считается рентабельным. Если значение более 1,36, это говорит о повышенной рентабельности, следовательно, его политика работает максимально качественно и рационально.

Несмотря на это, важность уделяется измерению данного показателя не в отдельности, а в динамике, чтобы была возможность сравнить значения. Для наглядности бухгалтеры и прочие сотрудники используют наглядные таблицы, позволяющие проводить аналитические операции с данными и принимать решения по стабилизации ситуации. Положительная динамика говорит о хорошем развитии компании.

Разберем . Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

Коэффициент оборачиваемости запасов . Экономический смысл

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

- предприятие накапливает излишек запасов,

- у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

- Коэффициент оборота запасов,

- Оборачиваемость товарных запасов,

- Оборачиваемость запасов,

- Коэффициент оборачиваемости товарно-материальных запасов,

- Коэффициент оборачиваемости материальных средств,

- Inventory turnover ratio,

Коэффициент оборачиваемости запасов . Формула расчета

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала . Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: «Расчет ключевых показателей деловой активности для ОАО «Газпром»

Коэффициент оборачиваемости запасов . Расчет на примере ОАО «АЛРОСА»

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА». Баланс

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА». Финансовые результаты

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Коэффициент оборачиваемости запасов 2013-4 = 138224744/(43416382+39598628)*0,5 = 3,3

Коэффициент оборачиваемости запасов 2014-1 =41503568/(39598628+37639412)*0,5 = 1

Коэффициент оборачиваемости запасов 2014-2 =81551030/(37639412+41581870)*0,5 = 2

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов . Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

- Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

- Сравнительный анализ . Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

От того, насколько рационально используются на предприятии оборотные средства, зависит его успех и прибыльность в целом. Именно поэтому так важно уделять должное внимание экономическому анализу оборотных фондов. По результатам этих несложных исследований можно выявить проблемные места в организации экономической политики того или иного предприятия, обнаружить резервы повышения эффективности производственного процесса, предотвратить серьезные проблемы и убытки.

И одним из самых важных и показательных является коэффициент оборачиваемости . О целесообразности его расчета и анализа на каждом предприятии говорит уже даже тот факт, что коэффициент рекомендован к использованию Министерством Финансов Российской Федерации.

Коэффициент оборачиваемости оборотных средств характеризует рациональность и интенсивность использования этих ресурсов в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 руб оборотных фондов, т.е. именно этот показатель нагляднее всего отражает отдачу, получаемую от оборотных средств.

Коб = РП/СО,

где Коб – коэффициент оборачиваемости, РП – объем реализованной за отчетный период продукции (без ), СО – средняя стоимость оборотных средств за тот же самый рассматриваемый период.

Коэффициент оборачиваемости оборотных средств, формула которого приведена выше – важнейший инструмент анализа эффективности использования предприятием имеющихся в его распоряжении ресурсов.

Ищем показатели для расчета

Итак, откуда же взять показатели, задействованные в формуле? Традиционно источником информации для экономического анализа являются данные бухгалтерского учета. И для рассматриваемого коэффициента Вам понадобятся Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2). Соответственно, эти документы берутся за тот период, который исследуется. Чаще всего рассчитываются показатели за 12 месяцев, поэтому информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (в формуле обозначенный через РП) – это сумма по строке 10 Отчета о прибылях и убытках. Именно здесь как раз и отображается нетто-выручка от реализации услуг либо товаров предприятия.

Средняя стоимость оборотных средств (СО) рассчитывается путем деления пополам суммы стоимости оборотных средств, имевших место на начало и конец исследуемого периода:

СО = (СО нач + СО кон)/2.

Снова встает вопрос: где раздобыть данные для расчета? На этот раз источником информации станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней как раз и отражается сумма всех оборотных средств предприятия – запасов, денежных средств, «дебиторки», краткосрочных финансовых вложений и т.д.

От чего зависит коэффициент

Во-первых, для предприятий разных отраслей характерны и традиционны определенные уровни значений коэффициента оборачиваемости оборотных средств. Так, например, чемпионами по величине этого показателя являются торговые организации. Все дело в самой специфике их деятельности, предполагающей быстрое получение выручки. А вот предприятия, относящиеся к отраслям науки, культуры и т.д. никогда не смогут похвастать высокими значениями коэффициента, и, соответственно, тягаться с «продавцами». Поэтому при анализе неккоретным является сравнение между собой организаций, отличающихся друг от друга самим характером деятельности.

Чем же все-таки определяется величина этого показателя? Большое влияние на его значение оказывают следующие факторы:

- темпы и объемы производства, длительность производственного цикла;

- разновидность используемого сырья;

- квалификация членов трудового коллектива;

- характер деятельности организации.

Анализ коэффициента оборачиваемости оборотных активов

Само по себе значение показателя уже говорит о многом. Например, когда коэффициент оборачиваемости оборотных активов больше 1, предприятие с полным правом можно считать рентабельным. В случае же если коэффициент превышает значение 1,36, организация является уже сверхрентабельной – значит, экономическая политика здесь организована максимально рационально.

Но гораздо важнее исследовать изменения коэффициента оборачиваемости оборотных средств в динамике. Для наглядности удобно использовать специальные таблицы, по которым легко проследить изменения и сделать соответствующие выводы.

Естественно, что рост коэффициента оборачиваемости расценивается положительно. Причиной прогресса могут быть следующие явления и их сочетания:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- общее повышение уровня работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций и освоение прогрессивных методов и технологий.

Снижение же коэффициента служит тревожным сигналом о назревающих серьезных проблемах. Это однозначно отрицательный момент, появлению которого могут способствовать следующие процессы:

- ошибки и недочеты в общей стратегии предприятия;

- падение спроса на товары или услуги, производимые конкретной организацией;

- рост задолженностей;

- переход организации на принципиально другой уровень: изменение масштабов либо характера производства, внедрение других способов и технологий и т.д.

Повысить коэффициент оборачиваемости помогут такие мероприятия, как:

- увеличение скорости роста объемов продаж в сравнении с темпами роста оборотных фондов;

- уменьшение материалоемкости и энергоемкости производственных процессов;

- повышение качественных характеристик выпускаемой продукции;

- повышение конкурентоспособности товаров;

- сокращение продолжительности производственных процессов;

- обновления в системе снабжения материалами и в сфере продаж.

Возможные причины снижения коэффициента оборачиваемости оборотных средств

В любом случае, если имеет место тревожная тенденция уменьшения значений коэффициента в динамике, руководству стоит задуматься о том, каким образом повысить эффективность использования оборотных средств. Например, часто причиной низких показателей коэффициента оборачиваемости является накопление на предприятии материальных ценностей сверх норм. В этом случае необходимо сократить их объемы, направив эти средства на производство. Кроме того, стоит уделить внимание внедрению новой прогрессивной техники и технологий, рассмотреть возможность максимального приближения производителей готовой продукции к ее непосредственным потребителям, активизировать ускорение документооборота и совершенствование расчетно-платежной системы предприятия и т.д.

Коэффициенты оборачиваемости или деловой активности предприятия – показывают эффективность использования предприятием (организацией) своего капитала и средств. Данные коэффициенты показывают скорость оборота капитала и преобразование его в денежные средства. Коэффициенты оборачиваемости напрямую определяют степень платежеспособности предприятия (способности расплачиваться по своим обязательствам), финансовой устойчивости и финансового риска. Коэффициенты оборачиваемости в своих расчетах используют не чистую прибыль как коэффициенты рентабельности, а выручку от реализации товаров и услуг. Это позволяет оценить не прибыльность деятельности предприятия, а его интенсивность и скорость оборачиваемости ресурсов, активов, запасов, денежных средств, дебиторской и кредиторской задолженности.

В данной статье будут рассмотрены основные коэффициенты оборачиваемости предприятия, наиболее часто используемые в финансовой практике, такие как:

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости оборотных активов

- Коэффициент оборачиваемости запасов и затрат активов

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости активов представляет собой отношение выручки от проданной продукции ко всем активам предприятия. Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Нормативных значений коэффициента оборачиваемости активов нет, поэтому необходимо исследовать непосредственно динамику изменения данного показателя во времени для одного предприятия или отрасли. В фондоемких отраслях оборачиваемость активов будет ниже нежели в сферах торговли. Чем выше коэффициент оборачиваемости активов, тем больше эффективность использования активов. Данный показатель отличается от показателей рентабельности активов в том, что он не показывает прибыльность предприятия, а характеризует интенсивность оборота. Поэтому в формулах оборачиваемости используются не чистая прибыль, а выручка предприятия за отчетный период. Формула расчета коэффициента оборачиваемости активов следующая:

Коэффициент оборачиваемости активов

= Выручка от реализации / Средние активы за период

Коэффициент оборачиваемости активов

= стр.10 Форма №2 / (0,5 *(стр.300 начало года +стр.300 конец года))

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение объема реализации продукции (выручки) к среднегодовой стоимости собственного капитала. Коэффициент оборачиваемости собственного капитала показывает активность и скорость использования предприятием собственного капитала.

Нормативных значений коэффициента оборачиваемости собственного капитала нет, необходимо исследовать динамику изменения данного показателя для одного предприятия. Формула расчета коэффициента оборачиваемости собственного капитала следующая:

Коэффициент оборачиваемости собственного капитала

= Выручка от реализации продукции / Средняя стоимость собственного капитала за период

Коэффициент оборачиваемости собственного капитала

= стр.10 Форма №2 / 0,5* (стр.490 на начало года + стр.490 на конец года)

Коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Данный коэффициент характеризует сколько за один год оборотные активы совершили полный оборот и какой размер выручки они принесли. К оборотным активам относят дебиторскую задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения. Чем выше значение данного коэффициента, тем более результативно предприятие. Формула расчета коэффициента оборачиваемости оборотных активов:

Коэффициент оборачиваемости оборотных активов

= Выручка нетто от реализации продукции / Среднегодовая стоимость оборотных активов

Коэффициент оборачиваемости оборотных активов

= стр.10 Форма №2 / 0,5 (стр.290 на начало года +стр.290 на конец года)

Коэффициент оборачиваемости запасов и затрат активов показывает интенсивность использования запасов и скорость оборота.

Нормативных значений для коэффициента оборачиваемости нет. Данный показатель необходимо анализировать в динамике для конкретного предприятия или отрасли. Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия. Чем выше коэффициент оборачиваемости запасов и затрат активов, тем выше активность предприятия в создании денежных средств. Чрезмерно высокий коэффициент оборачиваемости запасов и затрат активов свидетельствует об острой нехватке запасов и быстром опустошении. Формула расчета коэффициента оборачиваемости запасов и затрат активов:

Коэффициент оборачиваемости запасов и затрат активов

= Выручка нетто от реализации продукции / Среднегодовая стоимость запасов

Коэффициент оборачиваемости запасов и затрат активов

= стр.10 Форма №2 / 0,5*[(стр.210+стр.220) на начало года + (стр.210+стр.220) на конец года]

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Не существует четких нормативных значений для коэффициента оборачиваемости дебиторской задолженности, они варьируются зависимости от отрасли, но чем выше коэффициент, тем быстрее потребители погашают свои обязательства, что выгодно для предприятия. Формула расчет коэффициента оборачиваемости дебиторской задолженности, следующая:

Коэффициент оборачиваемости дебиторской задолженности

= Выручка от реализации товаров и услуг / Среднегодовая величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = стр.10 Форма №2 / 0,5*[(стр.230+стр.240) на начало года + (стр.230+стр.240) на конец года]

Коэффициент оборачиваемости кредиторской задолженности показывает скорость и интенсивность погашения обязательств предприятия перед заемщиками и характеризует количество оборотов погашения кредиторской задолженности за отчетный период, который как привило один год. Нормативное значение коэффициента оборачиваемости кредиторской задолженности зависит от отрасли и характера деятельности предприятия. Формула расчет коэффициента оборачиваемости кредиторской задолженности, следующая:

Коэффициент оборачиваемости кредиторской задолженности

= Выручка от реализации товаров и услуг / Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

= стр.10 Форма№2 / 0,5*(стр.620 на начало года +стр.620 на конец года)

Коэффициент оборачиваемости денежных средств показывает интенсивность использования денежных средств предприятия и показывает число оборотов за отчетный период. Формула расчета коэффициента оборачиваемости денежных средств, следующая:

Коэффициент оборачиваемости денежных средств

= Выручка от реализации товаров и услуг / Среднее количество денежных средств

Коэффициент оборачиваемости денежных средств

= стр.10 Форма №2 / 0,5*(стр.260 на начало года + стр.260 на конец года)

Выводы

Коэффициенты оборачиваемости являются важным показателем эффективности использования ресурсов предприятием. Данные показатели в отличии от показателей рентабельности показываются скорость оборачиваемости и интенсивность, потому что в своих формулах расчета используют значения выручки (нежели чистой прибыли как у коэффициентов рентабельности). Коэффициенты оборачиваемости исследуются в динамики для анализа направления и оценки характера их изменения для одного предприятия, группы аналогичных предприятий и одной отрасли.

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

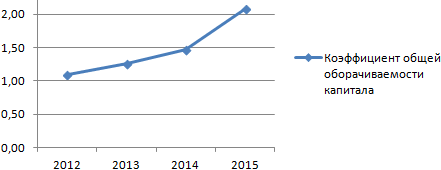

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.